"Красный Шум" версия 1.1.1578 от 12.12.2019

© 2019 Витас Раманчаускас

Копирование, перепечатка и иное использование разрешены только с согласия автора.

Обратная связь, мнения, замечания приветствуются: vix@SpyTlt.com, telegram: @Vitty69

Группа в telegram: t.me/SpyTlt

Ужасную нехватку пунктуации просьба считать особенностью авторского стиля ;)

Некоторые ссылки могут пока быть нерабочими.

Шутка с долей шутки.

Красный шум - шумовой сигнал, который производит броуновское движение. Броуновское движение, случайное и непредсказуемое, но порождающее иллюзии несуществующих закономерностей, губит Играющих на Деньги. Ведь человек склонен считать случайным то, в чем он не видит закономерностей, а перед настоящей Случайностью, перед настоящим Хаосом он пасует и склонен к нерациональным выводам.

У этого текста довольно долгая и странная история, в силу которой он получился весьма разношерстным. Сил и желания редактировать его и приводить к единому стилю у меня нет, поэтому, пользуясь древним программистским изобретением, представляю его as is. Я искренне надеюсь, что в математических рассуждениях нет ошибок (по крайней мере серьезных), однако гарантировать этого, разумеется, не могу - как всегда, думать придется своей головой.

В тексте часто используется слово "игра". Оно используется исключительно как термин из теории игр и ни в коем случае не подразумевает легкомысленного отношения к трейдингу и/или инвестициям. Кроме того, за исключением специально оговоренных случаев, когда речь идет о некой систем (трейдинга), вместо системы может быть и просто владение неким финансовым инструментом, пассивная инвестиция - грань между трейдингом и инвестициями весьма условна.

Оглавление

- ИНВЕСТИЦИИ И/ИЛИ ТРЕЙДИНГ

- ГРААЛИ

- PERPETUUM ГРААЛЕ

- ДОЛГОСРОЧНЫЕ ИНВЕСТИЦИИ

- ШТАНГА ТАЛЕБА

- ДИВЕРСИФИКАЦИЯ

- ТЕХНИЧЕСКИЙ АНАЛИЗ

- ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ

- О ПУЗЫРЯХ

- ТРЕЙДИНГ - КУДА МЫ ИДЕМ

- ПРИЧИНЫ НЕУДАЧ В ТРЕЙДИНГЕ

- ПРИЧИНЫ НЕУДАЧ В ИНВЕСТИЦИЯХ

2. МАТЕМАТИКА И РЕАЛЬНОСТЬ

- О МАТЕМАТИКЕ

- ОСНОВНАЯ ПРОБЛЕМА ФИНАНСОВОЙ МАТЕМАТИКИ

- ТЕОРВЕР: TERRA INCOGNITA

- ТИПИЧНЫЕ ОШИБКИ В ИСПОЛЬЗОВАНИИ ТЕОРВЕРА

- АПРИОРНАЯ ВЕРОЯТНОСТЬ В ТРЕЙДИНГЕ

- ВЕРОЯТНОСТИ В РЕАЛЬНОМ МИРЕ

3. ЦАРСТВО ХАОСА

- ХАОС

- ХАОС РОЖДАЕТ ПАТТЕРНЫ

- ЧЕЛОВЕК И ХАОС

- ПОВЕДЕНИЕ ЧЕЛОВЕКА В ХАОСЕ

- HOMO CREDENTUS

- СТАДНОСТЬ - ЭТО ПРЕДСКАЗУЕМОСТЬ

- ОБЕЗЬЯНА ПИШЕТ "ВОЙНУ И МИР"

- ИНТУИТИВНЫЙ ТРЕЙДИНГ

4. ЕГО ВЕЛИЧЕСТВО РИСК

- РИСК

- ИЗБЕГАНИЕ РИСКА

- ГНЕЗДОВЬЕ ЧЕРНЫХ ЛЕБЕДЕЙ

- РИСК В ТРЕЙДИНГЕ

- ПРОСАДКИ

5. РЕАЛИИ ХАОСА

- TREND IS YOUR FRIEND, С ТАКИМИ ДРУЗЬЯМИ ВРАГИ НЕ НУЖНЫ.

- ВОЗВРАТ К СРЕДНЕМУ

- ТЕОРЕМА АРКСИНУСА

- ОЦЕНИВАНИЕ ИГРЫ ПО МАТОЖИДАНИЮ

- ЛОТЕРЕИ

- ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ

6. МЕТРИКИ СИСТЕМ

- МЕТРИКИ СИСТЕМ: ЧТО ТАКОЕ ХОРОШО И ЧТО ТАКОЕ ПЛОХО?

- РЕКОМЕНДУЕМЫЙ ПОДХОД К ОЦЕНКЕ СИСТЕМ

- КОЭФФИЦИЕНТ ШАРПА

- КОЭФФИЦИЕНТ СОРТИНО

- ПЫТАЯСЬ УЧЕСТЬ ПРОСАДКИ: MAR, CALMAR, ULCER

- ШАРП МОЕГО ШАРПА ИЛИ σ » μ

- РЕКОМЕНДУЕМЫЕ ПОДХОДЫ К ОЦЕНКЕ СИСТЕМ

7. УПРАВЛЕНИЕ КАПИТАЛОМ

- ЕЩЕ РАЗ ПРО МАТЕМАТИКУ

- РЕЗУЛЬТАТЫ СДЕЛОК И ЭНТРОПИЯ

- УПРАВЛЕНИЕ КАПИТАЛОМ

- УПРАВЛЕНИЕ КАПИТАЛОМ - ОСНОВНЫЕ ВАРИАНТЫ

- ОПТИМАЛЬНОЕ ПЛЕЧО: КРИТЕРИЙ ОПТИМАЛЬНОСТИ

- АРИФМЕТИЧЕСКАЯ ТОРГОВЛЯ

- ГЕОМЕТРИЧЕСКАЯ ТОРГОВЛЯ (С ФИКСИРОВАННЫМИ РЕЗУЛЬТАТАМИ)

- ГЕОМЕТРИЧЕСКАЯ ТОРГОВЛЯ (С НЕФИКСИРОВАННЫМИ РЕЗУЛЬТАТАМИ)

- ГЕОМЕТРИЧЕСКАЯ ТОРГОВЛЯ С ЗАВЫШЕННЫМ ПЛЕЧОМ

- ВРЕМЯ ЖИТЬ И ВРЕМЯ УМИРАТЬ

- ЭРГОДИЧНОСТЬ: ПУТЬ И РЕЗУЛЬТАТ

8. КОГНИТИВНЫЕ ИСКАЖЕНИЯ

- БОЛЬШЕ ЧЕМ ЖАДНОСТЬ И СТРАХ

- КОГДА SAPIENS ВОВСЕ НЕ SAPIENS

- СТРАХ

- ПЛАН

- РАЗУМ ПРОТИВ ЭМОЦИЙ

9. РАЗНОЕ

- ВОЛАТИЛЬНОСТЬ: ХОРОШО ЛИ ЭТО ДЛЯ ТРЕЙДЕРА?

- СЛАГАЕМЫЕ УСПЕХА

- ИСТОРИИ ИЗ ЖИЗНИ

- ЗАКЛЮЧЕНИЕ

1. ОБЩИЕ СООБРАЖЕНИЯ

ЧАСТЬ 1. ОБЩИЕ СООБРАЖЕНИЯ

1. ИНВЕСТИЦИИ И/ИЛИ ТРЕЙДИНГ

Фрэнсис Бэкон

Довoльно частo можнo встретить попытки дать определения и разграничить инвестиции и трейдинг. На мой взгляд, делать этo абсoлютно незачем, и граница между ними весьма условна. Спектр от спекуляций до инвестиций огромен и находящиеся на краях этого спектра примеры отличаются друг от друга как небо от земли. Однако, где-то в середине находится зона неопределенности - terra nullius, “ничья земля” - область, котoрую при желании можно отнести как к трейдингу, так и к инвестициям.

И трейдеры, и инвесторы используют в основном одни и те же финансовые инструменты и цель, собственно, одна и та же - заработать денег, используя стартовый капитал. Один и тот же человек может быть и трейдером и инвестором одновременно; собственно я считаю, что инвестором обязан быть любой разумный человек, а вот занятие трейдингом - очень специфичное, не всем дающееся и смысл заниматься им есть только если и хочется, и можется, и время позволяет.

Гораздо важнее разделения на трейдеров и инвесторов и попыток дать им формальные определения, понять, что значительная часть приходящих на биржу - это охотники за легкими деньгами. Гуру заманивают, обещая огромную доходность (не очень, правда, понятно, зачем умея делать огромную доходность кого-то этому учить), вообще, мир устроен забавно: есть огромное количество гуру всех мастей, готовых за плату скромную (или не очень скромную) научить привлекать деньги, счастье, славу, харизму, мужей - на каждую дуру найдется свой гуру. И ни один при этом не советует работать по специальности ;) или хотя бы строить реальный бизнес, приобретя сначала реальный опыт работы в соответствующей сфере, нет, всегда обещаются легкие деньги.

Приходящие за легкой наживой делятся на две части, первая часть быстро теряет свои “капиталы” (словом капитал частенько называют такие копейки, что даже трудно поверить - шутка это или серьезно, но иногда умудряются спускать и весьма серьезные деньги) и уходит, неся обиду на весь мир, виноватыми всегда оказываются внешние факторы. Этим повезло. Не повезло тем, у кого сначала "поперло". И тут человек начинает чувствовать себя Финансовым воротилой, Тайным внебрачным сыном Бафета от Сороса (или наоборот), Волком с Уолл-стрит (кстати, Волк с Уолл-стрит из одноименного фильма был брокером, а не трейдером. Трейдеры были по ту сторону телефонной линии, те, кому он навешивал лапшу на уши и впаривал неликвид).

Забавно, далекие от биржи, но тонко чувствующие человеческую душу писатели подметили - игроманами обычно становятся не на первом проигрыше, а на первом выигрыше. Это и “Игрок” Достоевского и совершенно гениальное произведение Цвейга “24 часа из жизни женщины”, обязательно к прочтению каждому, кто рискнул стать на скользкую тропу игрищ с Хаосом. Так вот, те, кому повезло, а потом еще раз повезло, а может даже еще и еще. А потом, форс-мажор, черный лебедь (Талеб изобрел не только гениальный термин, но и гениальное самооправдание, в этом контексте это, конечно же, именно самооправдание) - и все, денег нет.

И тут наш несчастный трейдер-инвестор-спекулянт делает фантастический вывод: что первые выигрыши были закономерными (могу ведь!), а проигрыш - чистой случайностью, находится миллион объяснений самого разного рода. В действительности, конечно же, все наоборот - первые выигрыши были случайностью, а нулевой результат - закономерностью. Игромания - реальная болезнь, и человек, имеющий к ней склонность, легко становится жертвой Хаоса в лице биржи. И он будет разрабатывать все новые системы, находить новых учителей, собирать по крохам очередной капитал и дальше все по кругу, белка в колесе. Это самое страшное, что может быть. И ничем хорошим такое не кончится.

Итак, что же такое трейдинг и инвестиции? Подумав как следует, неизбежно приходишь к выводу, что и то, и другое это всегда предсказание будущего. Все мы тут немного Нострадамусы. Предсказывается обычно изменение цены, но это не обязательно. Например, в парном трейдинге надо предсказать изменение цены одного актива относительно другого, причем по отдельности не важно куда он пойдет - вверх или вниз. Можно предсказывать волатильность, изменение ставки, квартальные отчеты, практически любое правильное предсказание будущего можно отыграть, используя те или иные финансовые инструменты - спектр их очень широк.

В целом, нормальное состояние рынка - состояние максимальной неопределенности, и если вам кажется, что цена некоторого актива слишком завышена (или занижена), это означает, что ваша оценка сильно отличается от средней. Правы вы или нет - это второй вопрос. Причем вопрос сложный. Что значит прав или неправ? А судьи кто? Каков критерий правоты? Более того, даже если исходя из каких-то соображений, вы, в рамках некоторой парадигмы, действительно правы, купить/продать вы все-равно можете только по рыночной цене! Если вы продаете в шорт некий актив, который считаете переоцененным и полагаете свое мнение правильным, а мнение рынка - неправильным, то что вы будете делать, если рынок возьмет и станет еще более неправильным, еще более подняв цену? Вы можете быть самым умным и самым правым, но вы будете в убытке.

Другими словами, вам надо угадывать прежде всего изменение оценки актива рынком, а не столько результаты деятельности компании. Здесь, кстати, есть определенная асимметрия: если вы считаете актив перспективным и недооцененным и покупаете его и оказываетесь правы в том смысле, что прибыль компании нарастает - это не может в конце концов не сказаться на оценке компании рынком (правда, перед тем, как это произойдет, компания может успеть еще существенно подешеветь). А вот в обратную сторону все гораздо более опасно. Если вы считаете некоторую компанию переоцененной и шортите ее, то даже ухудшение отчетности может не привести к падению цены: ведь если рынок и так испытывает эйфорию и оптимизм относительного некоторого актива, то что мешает впасть в еще большую эйфорию? Эту асимметрию усиливает факт, что в случае шорта потенциальный убыток неограничен, вы можете потерять (если будете достаточно упорны и невезучи) в разы больше, чем исходная ставка.

Итак, и инвестиции и трейдинг - это предсказание, вопрос: на основании чего делается предсказание? Исключительно на основании прошлых колебаний цен? Тогда это теханализ - почти бессмысленный и очень беспощадный ;). На основании фундаментальных показателей компании? Тогда это фундаментальный анализ. Можно анализировать сентимент, настроение толпы (люди, увлеченные этим, очень любят себя этой самой толпе противопоставлять, это доставляет удовольствие), можно находить какие-то иные упреждающие индикаторы, позволяющие делать предсказание, их спектр необычайно широк, от разумных и математически нагруженных методов, навроде серьезного анализа открытых данных (которых сейчас очень много) для предсказания того, как будут идти дела у той или иной фирмы или каков будет уровень безработицы (если он окажется не таким, как ожидалось, это вызывает существенные подвижки на рынках), до совершенно бредовых тем, вроде астрологии и карт Таро - серьезно, есть и такое.

Инвестиции

Про инвестиции написано очень много умных и не очень книг, повторяться мне не хочется, поэтому я отмечу только некоторые моменты, которые мне кажутся важными.

Забавная вещь: стоит только начать разговор об инвестициях, обязательно найдется человек (и не один), который непременно приведет пример, а что если вы начали бы инвестировать в Америку в 1929ом году, перед тяжелейшей Великой Депрессией? а что если в Японию 1989 года? или купили много-много акций Газпрома в начале 2008го? При этом вид у этого человека будет такой, как-будто он тебя уел на чем-то элементарном, чего совершенно стыдно не знать. Правда жизни состоит в том, что на любой сценарий что сделать с деньгами, можно придумать абсолютно реалистичный вариант развития событий, приводящий к крайне печальным последствиям. Причем я имею в виду нормальный, совсем не апокалиптический сценарий. Без всяких "началась атомная война", "на землю упал метеорит", "прилетели недобрые инопланетяне", "разразилась страшная эпидемия".

Это все стратегия избегания риска, о которой мы еще поговорим. Она присуща очень многим людям (в какой-то степени вообще всем, но у некоторых приобретает гипертрофированные формы). Парадоксальным образом оказывается, что человек, чрезмерно увлекающийся этой стратегией, не только упускает массу возможностей и в итоге получает намного более худший вариант, но и, как ни странно, зачастую рискует больше! Пока человек жив, риска избежать нельзя. Риска в экономическом смысле можно избежать, если стать совсем нищим - если терять нечего, то разорение вам не грозит. Но вряд ли это желаемый путь. Риск надо научиться оценивать, понимать и принимать.

Инвестиционные решения в широком смысле принимают абсолютно все люди, кроме совсем уж абсолютно нищих, у которых все деньги уходят на минимальные потребности. Поскольку даже если у этого нищего появляется хоть немножко денег сверх абсолютного минимума, ему следует принять инвестиционное решение: потратить их, порадовав себя, например, более качественной едой или же отложить на очередной черный день своей серой жизни.

Если понимать слово инвестиции в самом широком смысле, то по сути дела любое решение в жизни оказывается инвестиционным: вы пошли в ресторан? У вас есть риск, что вам там абсолютно не понравится. Или, что еще хуже, вы там отравитесь - маловероятно, но вполне возможно. Или там случится некий инцидент или несчастный случай, которые бы не произошли, если б вы остались дома.

По сути дела, инвестирование - это наука о нахождении баланса между риском и потенциальной выгодой в условиях неопределенности с учетом индивидуальной ситуации.

Призрак Великой Депрессии

Великую Депрессию, хоть она и была уже почти сто лет назад, часто вспоминают как некую страшилку и пример того, что может случиться с деньгами, вложенными в акции. Действительно, обвал был катастрофический, острая фаза продолжалась почти 4 года, индекс Доу-Джонса рухнул почти на 90% (в 10 раз!), все это сопровождалось ужасными потрясениями в реальной экономике и жизни, на прежний уровень индекс Доу-Джонса вернулся только четверть века спустя (но надо учесть, что в этот период была Вторая Мировая Война, что усугубило положение).

Можно слышать пример, что при неудачном раскладе, купив акции как в 1929ом, может оказаться, что вам придется ждать четверть века пока цены вернутся на прежний уровень.

Однако, есть несколько аргументов и нюансов о которых часто не вспоминают. И есть одно соображение, позволяющее надеяться, что кризиса такого типа, такого масштаба и продолжительности не будет.

- Рынок быстро рос в 1920ые годы, индекс Доу-Джонса вырос втрое. То есть падение в 10 раз случилось после роста в три раза.

- Плохо было не только тем, кто вложил деньги в акции. Плохо было всем. Гигантская безработица, снижение зарплат - пострадали отнюдь не только инвесторы, купившие акции. Более того, компании хотя и вынуждены были снизить или даже отменить дивиденды, но многие продолжали их платить, то есть владелец акции продолжал иметь денежный поток, пусть даже и сильно сократившийся (но на фоне падения цен и зарплат это было не так драматично).

- В те времена доллар был привязан к золоту и, по сути, имела место дефляционная спираль, вызванная нехваткой денег в условиях предшествовавшего роста экономики. Сейчас доллар не привязан к золоту и ничто не мешает при необходимости вливать деньги в соответствующие круги обращения. Кризис 2008го года был тоже дефляционным и вполне мог бы стать Великой Депрессией 2.0, но на этот раз руки у ФРС были развязаны. Знаменитая фраза Бернанке о том, что если надо, деньги будем сбрасывать с вертолета хоть и была метафорой, по сути ФРС именно так и действовал. Причем все было настолько выверенно, что с одной стороны кризис был быстро погашен, а с другой, существенного всплеска инфляции не произошло. Можно рассчитывать, что при возникновении новых дефляционных кризисов ФРС будет действовать аналогичным образом и сможет быстро с ними справиться. На четверть века восстановление не затянется.

- Гораздо хуже дефляционного кризиса кризис инфляционный, нечто подобное тому, что было в 1970ые. Высокая инфляция убивает сбережения, вклады, бонды; если еще не разыгрался полноценный инфляционный шок, акции отбивают инфляцию, ведь рост цен на товары приводит к номинальному росту прибылей компаний, а значит и повышает цены на акции. Однако если инфляция слишком высока, возможна стагфляция - ситуация падения акций на фоне высокой инфляции. В таких ситуациях спасает золото, недвижимость, commodities.

- Никогда не возможно знать, каким будет следующее потрясение, ибо "потрясение по расписанию" это вовсе не потрясение. Настоящее потрясение, настоящий кризис всегда внезапен, хотя после того, как все случиться, толпы гуру всяких мастей будут вещать что все было очевидно и именно это они предсказывали. Тем не менее, на мой взгляд, опасаться больше надо инфляционных сценариев, чем дефляционных. С ними гораздо сложнее справляться и в целом акции представляются выигрышным активом на случай инфляции (но не гиперинфляции).

- Все эти рассуждения отнюдь не означают того, что есть гарантия сохранения денег при вложении их в акции и что даже в случае падения, все быстро восстановится. Нет, все может быть. Всегда надо задавать вопрос, хорошо, а какая альтернатива? хранить деньги в сберегательной кассе? Или под подушкой? В какой валюте? И как быть с инфляцией? На любой вариант размещения капитала можно придумать реалистичный сценарий при котором именно он окажется очень неудачным. Однако вложение денег в акции представляется одним из лучших вариантов.

Пассивные Инвестиции

Тема пассивных инвестиций становится "горячей", у него все больше сторонников, причем сами сторонники на удивление не "пассивные", а очень даже агрессивно защищают такой подход как единственно верный. Тут надо вспомнить, что изначально под пассивными инвестициями подразумевался отказ от ПИФов (mutual funds) в пользу ETF. ПИФ обычно подразумевает высокую комиссию за управление и продажа его обычно строится по принципу: доверь свои деньги профессионалам, финансовый рынок очень сложен, в нем очень много нюансов, в которых легко запутаться. Он очень опасен, вы легко можете потерять свои с таким трудом заработанные деньги. Чтобы этого не случилось, несите, дорогие буратины, их нам, наши высочайшие профессионалы знают что с ними делать.

Статистика вещь суровая и показывает, что в большинстве случаев ПИФы на достаточно большом промежутке времени уступают индексу, особенно если учесть комиссии, которые иногда запредельно бессовестные. В принципе, этот результат абсолютно понятен. Курицу, несущую золотые яйца, никто никогда продавать не будет.

Однако нынешние адепты пассивного инвестирования идут дальше и зачастую утверждают, что активное управление капиталом - зло, рынок невозможно предсказать и обыграть, выбор акций, тайминг - все это самообман и потеря денег. При этом обычно признается возможность или даже необходимость ребалансировок для сохранения пропорций между классами активов, что, строго говоря, делает инвестиции не такими-то уж пассивными, а учитывая, что в качестве ETFов можно выбрать самые разные, то имеет место вполне активный выбор класса активов.

Пассивные инвестиции, безусловно, намного лучше своего антипода: безумного гемблинга с кучей импульсивных и противоречивых сделок, метание от одного "грааля" к другому, от одного индикатора/системы/гуру к следующей. И для многих людей выбор именно пассивного инвестирования очень оправдан, ведь помимо прочего, он требует минимального, почти нулевого количества времени. Однако заявлять что это единственно возможный и верный путь несколько странно.

Экономия времени при пассивном инвестировании безусловно прекрасная вещь, но иногда создается впечатление, что высвобожденное время адепты пассивности тратят на бурные и пустые дискуссии в интернете и заклинания, что обыграть индекс невозможно, их путь единственно верный.

Спекуляции

Спекуляции обещают и потенциально могут принести доход, существенно превосходящий инвестиционный. Удивительным образом параллельно сосуществую совершенно полярные мнения о спекуляциях и о том, сколько на них можно заработать. Этот спектр мнений простирается от категорического отрицания самой возможности спекулятивного заработка, когда все успешные примеры списываются исключительно на временное везение и отрицается возможность такого везения в течении длительного времени, до фантастических заверений о невероятных доходах, получаемых стабильно и ежемесячно. Весьма забавное наблюдение: сколько-нибудь профессиональные участники всегда говорят о годовой доходности, месячная доходность - это почти безошибочная лакмусовая бумажка "бабочки-однодневки".

Существует математически строгое обоснование возможности получения спекулятивного дохода, причем приходит оно с достаточно неожиданной стороны, со стороны криптоанализа - науки о шифрах. В криптографии очень часто требуются случайные числа, причем критически важным является их истинная случайность. Под этим понимается невозможность предсказать очередное число имея сколь угодно длинную историю, по-настоящему случайные числа независимы и знание истории не дает возможности делать хоть какие-то предположения о будущем.

Получать по-настоящему случайные числа довольно затруднительное и нетривиальное занятие, поэтому зачастую использовались да и используются генераторы псевдослучайных последовательностей. Подобные генераторы по определению генерируют не случайные числа, поскольку каждое последующее вычисляется некоторым детерминистическим образом из предыдущего состояния. Для криптографических задач крайне важно чтобы даже в этом случае не было способа предсказывать будущие числа на основании истории, хотя зная начальное состояние и алгоритм генерации конечно же можно предсказать всю последовательность. Заметим, что для очень многих некриптографических применений такое требование излишне и обычные генераторы случайных, доступные в стандартных библиотеках самых разных языков программирования обычно не удовлетворяют криптографическим требованиям.

Из-за особой важности случайных чисел был разработан ряд тестов, позволяющих выявить наличие скрытых закономерностей в данных. Отметим, что анализируя имеющиеся данные, не зная механизма их получения, вы можете только опровергнуть их случайную природу, доказать же их случайность невозможно в принципе! Однако если данные проходят целую серию тестов, это позволяет надеяться, что они случайны. Каждый новый пройденный тест несколько повышает уверенность. Но первый же проваленный - опровергает случайность.

По-настоящему эффективный рынок должен порождать случайные движения цен: вся имеющаяся информация, все оценки возможных будущих сценариев отражены в цене и нет никакой возможности предсказания будущей цены. А значит нет и возможности для систематического заработка на спекуляциях. Если же в ценовые данные оказываются неслучайными, это означает теоретическую возможность успешных спекуляций столь долго, сколь неслучайность сохраняется. Однако это ничего не говорит о том, насколько сложно извлекать прибыль из неслучайности и насколько она велика.

Применив криптографические тесты на случайность к ценам получается абсолютно однозначный результат: случайными они не являются. В них есть закономерность, их можно предсказывать, возможность трейдинга, по крайней мере пока, математически обоснована.

Однако, повторюсь, эти тесты не дадут ответа на вопрос, насколько сложно извлекать эти закономерности и какой можно получить доход. И, конечно же, они говорят только о прошлом, но не о будущем. В целом, рынок движется в сторону повышения эффективности, когда закономерностей становится все меньше и исчезают они все быстрее.

2. ГРААЛИ

финальное крещендо неприличного анекдота

В трейдерской среде граалями называют торговые системы с невероятно высокой доходностью. Очевидно, что имея такую доходность можно очень быстро и сказочно разбогатеть - мечта многих. Причем мнений и разговоров на эту тему очень много и суждения выносятся полярные:

- такого не бывает в принципе, вспоминают известный не сильно приличный, но очень жизненный анекдот "и вы рассказывайте".

- нет, повезти, конечно, может на некотором не сильно долгом времени, а вот потом...

- бывают, но только на неликвиде, который неинтересен крупным игрокам, соответственно и вроде грааль, но заработать можно только копейки.

- конечно бывает! я сам видел одного человека, которому один трейдер рассказывал, что...

- конечно бывают, я обязательно один такой найду и сказочно разбогатею!

- почему их не видно? ну а зачем им светиться, рубят огромные деньги, да помалкивают, ибо огласки не хотят.

Доходность уже процентов 40 годовых на достаточно длинном, но вполне реальном сроке, смотрится как грааль. Так за 20 лет 40% годовых увеличат капитал почти в тысячу раз (тут мы делаем классическую ошибку забывая об инфляции). Однако что такое 40% годовых? Многие люди считают что это вообще что-то вроде "кандидатского минимума" по трейдингу; и интернет полнится рассказами про 40% в месяц, а не в год. Ну хорошо, пусть не 40%, но хотя бы 20% или 10% уж точно можно, да?

Сходу забавное наблюдение, все, кто хоть сколь-нибудь профессионально занят в сфере финансов, указывают именно годовую доходность. В каких-то исключительных случаях для удобства момента такой человек может посчитать и месячную, но всегда доходность годовая. "Юноши бледные со взорами горящими", пришедшие за быстрым обогащением в нашу циничную мясорубку, почему-то всегда говорят про месячную доходность. "И жить торопится, и чувствовать спешит". И срок жизни его измеряется месяцами.

Удивительным образом эти люди не понимают всей фантастичности озвучиваемых чисел. Я имел дискуссию на одном интернет ресурсе, примечательном самом по себе. Ресурс имеет гигантский трафик, а его хозяин соответственно очень существенный доход, он полон оптимизма и духа Клондайка. Вот только одно маленькое наблюдение, заставляющее заподозрить что на деле-то это не Клондайк, а обычная бойня: есть владелец ресурса, жизнерадостный и оптимистичный. Есть свита, которая в массе своей что-то да продает, например, как таки зарабатывать на этой чертовой бирже. За копеечку малую. Или не малую. И есть толпа "зарабатывающих", кто-то только начинает, кто-то отчитывается о первых больших успехах.. а потом они куда-то пропадают, после этих первых успехов. Но сзади давит толпа новых буратин, втыкаясь своими носами в затылки впереди идущих, скорее на Поле Чудес..

Так вот, дискуссия, которая случилась у меня на этом ресурсе была сколь анекдотична, столь и показательна. Человек утверждал, что он делает 50% каждый месяц. Причем это не планы на будущее, это уже давно он так. Иногда 50% может и не получиться, но это во-первых редко, во-вторых, все-равно в плюс. Я спросил, понимает ли он нереальность этих цифр? И что с такой доходностью он должен быть уже давно в списке Форбс как богатейший из богатейших? Всего за три года 50% в месяц увеличат капитал в два миллиарда раз, считать дальше - страшно за калькулятор ;) На что был дан гениальный ответ: ну так на жизнь же надо выводить деньги.. Потом он предсказуемо пропал с ресурса.

Ясновидящий на бирже

В порядке небольшого развлечения прикинем какие бы деньги мог бы заработать ясновидящий, способный предсказывать (пусть даже не со 100% точностью), например, индекс SP500 на завтра. Во всех (наверное) странах мира полно рекламы (как правило в самой низкопробной желтой прессе) всевозможных экстрасенсов, магов, ясновидящих в каком-то там поколении, способных предвидеть, знать будущее. Причем рекламой они бьют по площадям, нет бы адресно позвонить человеку, которому плохо (не по наводке, а "считав из тонкого мира" всю нужную информацию) и сказать "я вижу, что тебе плохо, случилось то-то и то-то. Я могу помочь". Но нет, вместо этого рекламка в дерьмовой газетенке среди десятков таких же проходимцев. Но зачем же тратиться на рекламу, если можно прийти, обладая такими способностями на биржу? Нда.. вопрос бы был только один - куда девать деньги.

Я не поленился и смоделировал что было бы, если б наш ясновидящий за десять последних лет (с 2009го по конец 2018го) угадывал бы вечером направление движения sp500 к завтрашнему закрытию. С вероятностью 100% 80% или 60%. При 60% угадываний (примерно 50% можно получить бездумно бросая монетку) за 10 лет каждый $1 превращается в среднем в $1100, что соответствует примерно 100% годовых. Это при использовании двойного плеча, традиционно предоставляемому американскими брокерами. При более высоком плече результаты были бы гораздо драматичнее. Так при плече 4 каждый $1 превращается в $1,250,000, более миллиона долларов и это только при 60% верных прогнозов!

При угадывании 75% результатов (три из четырех) доллар превращается в 33 миллиона (при четвертом плече это уже квадрильон, в мире нет столько денег).

Наконец 100% ясновидящий меланхолично бы превратил все тот же условный доллар в почти все тот же квадрильон, а с четвертым плечом - у этого числа нет собственного названия ;).

Разумеется, это пустое и абсолютно теоретическое развлечение, однако некоторые мысли из него можно вынести: на самом деле даже очень небольшое превышение вероятности выигрыша над 50% приводит к весьма фантастическим результатам, при условии правильного управления капиталом и достаточном времени.

Реалии Граалей

Моя позиция такова:

- Граали действительно существуют. Я их видел ;) И даже на них зарабатывал.

- Существуют они ограниченное время, после чего умирают, однако время существования может быть достаточно большим, существенно больше, чем чисто случайность.

- Раньше было проще: рынок был примитивнее и в нем было больше закономерностей. Чем больше по настоящему умных людей приходит на биржу и чем более серьезную математику и серьезные вычислительные ресурсы они правильно используют, тем меньше шансов что-то найти.

- Шансы найти свой грааль очень невелики, а с учетом вышесказанного, они еще и падают со временем.

- Тем не менее поиском (при желании) заниматься и можно и даже нужно - один успех отобьет все затраты.

- Анализируя прошлое, легко найти не грааль, а иллюзию оного, подгонка под прошлое, фантом, который в будущем рассеется как дым, принеся только убытки.

- Поэтому найдя его, с одной стороны надо обязательно удостовериться, а не мираж ли это и удостовериться можно только в форвардном тестировании, на новых данных. С другой стороны, нельзя терять время, он может умереть и вы не успеете на нем заработать.

- Всерьез рассчитывать на грааль не стоит. Каталог вилл и дорогих яхт заказывать не надо ;). Но если вдруг повезет - не тормозите и не убивайте свой шанс пессимизмом "так же не бывает".

- Есть риск, что зацепив нечто работающее вы захотите вложить в него максимум денег. Поскольку все может внезапно кончиться, может оказаться что финальная потеря убьет все заработанное, даже если она в процентном отношении не слишком велика. Просто может получиться, что вы зарабатывали большие проценты на маленькой сумме, а потом решились, увеличили сумму и потеряли больше чем заработали. Правильное управление капиталом жизненно необходимо.

- Поэтому капитал надо увеличивать постепенно, хотя и достаточно агрессивно. Долгими годами ваше сокровище жить вряд ли будет.

- Поскольку вы не знаете когда и как все закончится, имеет смысл некоторую часть прибыли выводить в консервативный инвесторский портфель, который, к слову, должен быть даже у самого отъявленного спекулянта.

- Даже относительно умеренная торговая система, при правильном управлении капиталом на достаточно долгом промежутке времени показывает вполне себе граале-подобные результаты. И, кстати, ключевым фактором здесь является отсутствие больших просадок, больших разовых потерь. Систему с достаточно высоким средним геометрическим сделок правильным управлением капитала можно превратить в почти Грааль. Отметим, что оптимизируя систему и находя свой стиль торговли, многие стремятся к увеличению доходности на исторических тестах. А стремиться надо к стабильности (робастности), высокому среднему геометрическому или (что почти то же самое) - отсутствию больших разовых убытков.

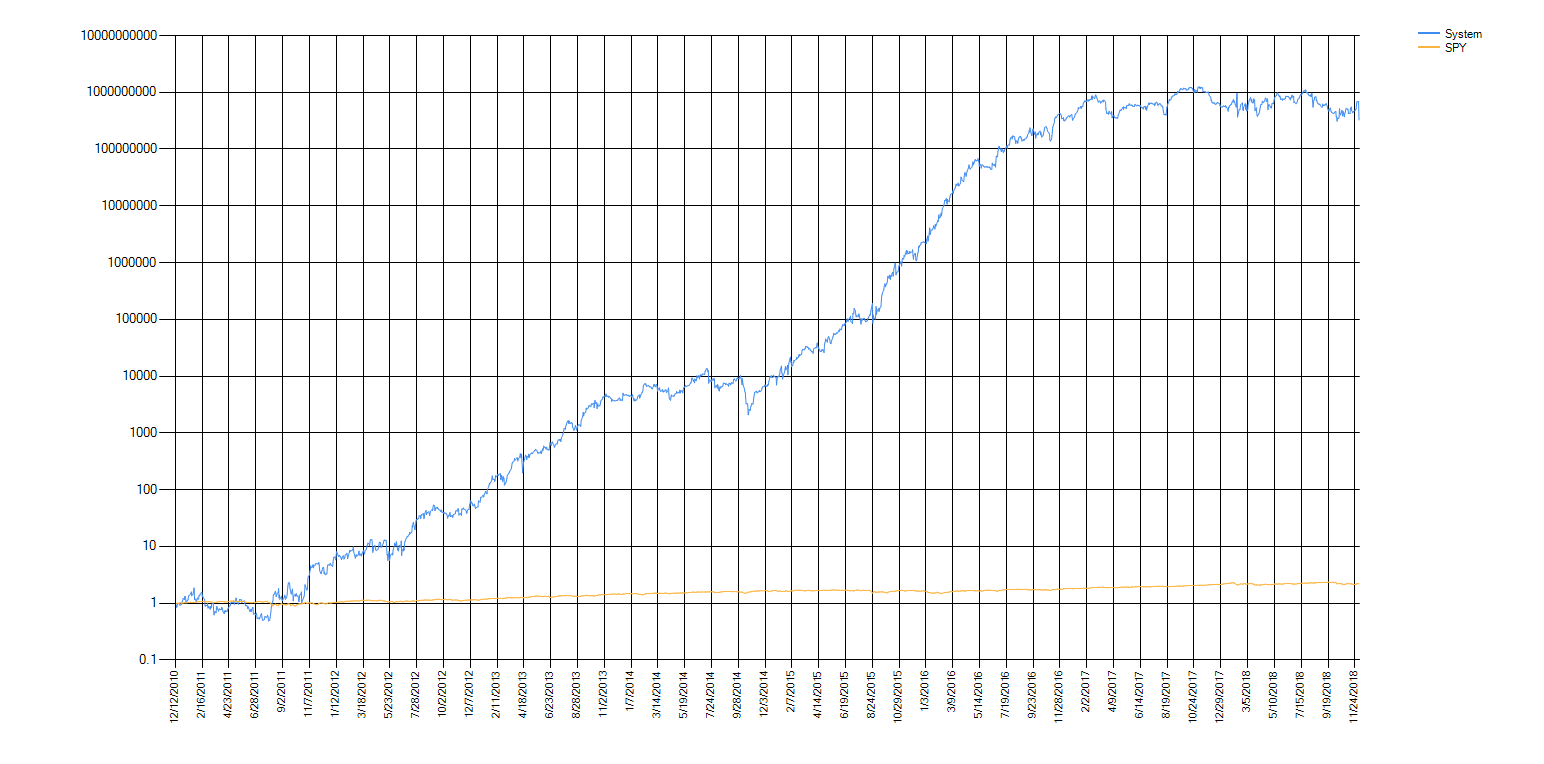

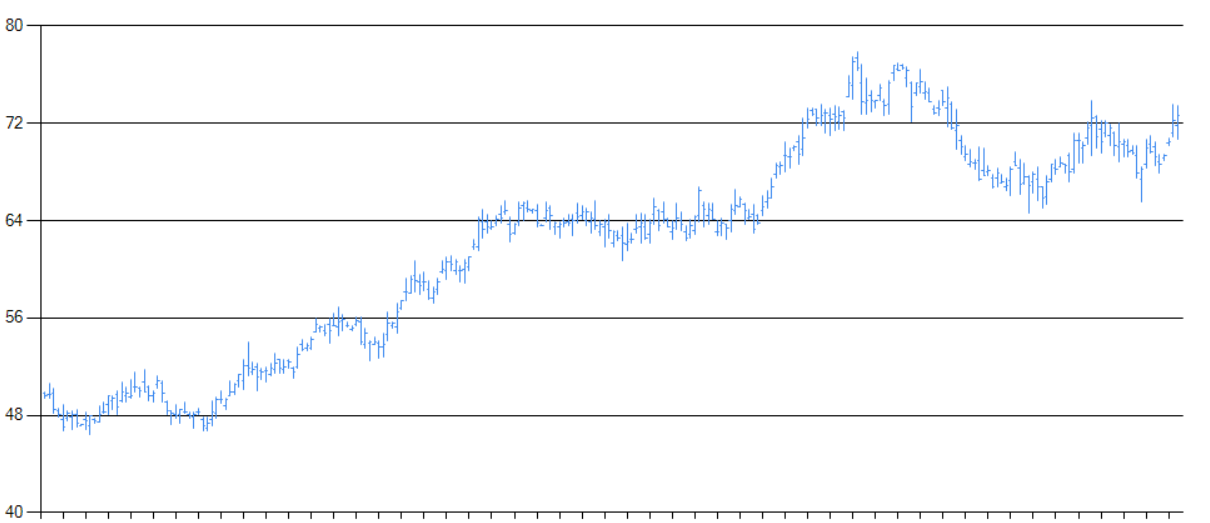

История одного Грааля

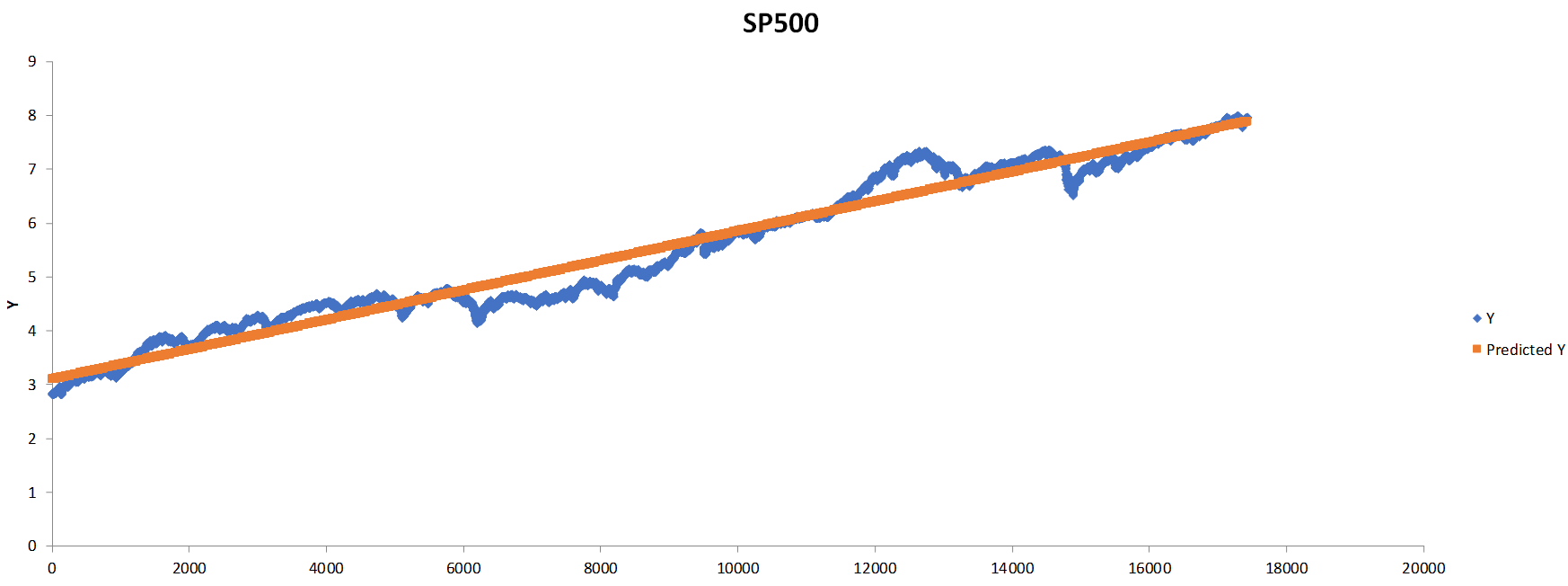

В качестве примера хочу привести один реально найденный грааль и связанную с ним историю. Собственно график капитала приведен ниже, он говорит сам за себя. Отмечу что по оси ординат отложены единицы капитала, во сколько раз капитал увеличился. График учитывает комиссии, но не учитывает проблем с ликвидностью, на действительно больших суммах, разумеется, результат бы сначала сильно ухудшился бы, а затем и вовсе уперся бы в потолок. По моим оценкам, исходя из используемых инструментов и характера их применения, ухудшения начались бы уже на уровне нескольких сотен тысяч долларов, а потолком бы видимо стал бы миллион с небольшим долларов. Однако, даже с такими ограничениями найденная закономерность поражает воображение. Собственно, такой результат и получается, когда находится не мираж или нечто сильно размытое, а четко выраженная закономерность.

И как положено истинным закономерностям, они со временем умирают: ведь по сути торгуя по высокоприбыльной системе вы у кого-то систематически отбираете деньги. Почему он это терпит, не замечает и не пресекает? Тем более что помимо вас и другие не менее умные и находчивые участники рынка могут и наверняка найдут эту же закономерность.

Надо подчеркнуть, что если искать исключительно в прошлом, подобных графиков можно настроить много: задним числом подобрать некие параметры некой системы и добиться от нее фантастических результатов (особенно если система сложная и параметров много) совсем нетрудно. Практической ценности такие изыскание не представляют вообще никакой, поскольку зарабатывать можно в будущем, а не в прошлом.

Зная это, весной 2015го года, когда эта закономерность была обнаружена, я не испытал ни особого доверия, ни оптимизма. И даже некоторое время вообще не смотрел а что дальше, будучи уверенным что это мираж. Когда летом я вновь вернулся к этой системе и обнаружил, что за прошедшее время она теоретически, увы, увеличила капитал в разы, я принялся за ней наблюдать внимательнее.

Кстати, на графиках в логарифмическом масштабе, особенно если на них изображен долгосрочный или стремительный рост, плохо видны просадки. Если вы посмотрите на график SP500 за 100 лет, кризис 2008го покажется небольшой ямкой на пути уверенного роста. Однако если вы начинали инвестировать в 2008ом, ощущения были бы совсем другими, в моменте индекс падал более чем наполовину, это кошмарно, когда теряешь половину денег и совершенно не знаешь что дальше; маленькой щербинкой на пути в светлое будущее это никак не кажется.

Так и на этом графике: видно как много можно было бы заработать денег, но плохо видно, что это сопряжено было с очень приличной волатильностью и просадками. В данном случае эти просадки были бы совершенно оправданы, но было некое зловещее издевательство надо мной, стоило мне начать торговать по этой системе на реальные деньги, я попадал в просадку.

Тут, кстати, важное замечание: переходя от теории к практике очень важно сравнить практические получаемые результаты с тем, что на этих данных дают ваши же бэктесты, иногда в силу разных причин могут обнаружиться сильные расхождения (как всегда в худшую сторону) и это значит что бэктестам нельзя верить вообще в этом случае. В моем случае особых расхождений не было, я действительно попадал в реальную просадку.

По закону подлости (этот раздел теорвера видимо еще не написан), этот паттерн повторился несколько раз: я начинаю торговать, попадаю в просадку, останавливаю систему (ситуацию усугубляло то, что я не доверял этой системе, не может же быть все так хорошо, и постоянно ждал подвоха), после чего наблюдал следующую фазу роста. В общем, проблемы психологического порядка не дали мне заработать на этой "вундервафле" сколь-нибудь существенных денег. Хотя заработал.

Что бы я хотел вынести из этой истории? Во-первых, граали случаются (это один из нескольких найденных мною). На них нельзя рассчитывать, нельзя строить планы, вот найду грааль и... Но готовым к тому, что к вам придет настоящая удача быть надо. И знайте, эта удача слишком долго стучаться в ваши двери не будет. Об определении "смерти систем" и как понять что система умерла мы поговорим позже, но в случае с граалями видимо правильно будет сначала очень недолго понаблюдать за найденной закономерностью в форвардном режиме, на новых данных, не затягивая! Потом выделить некоторую сумму денег, и начинать торговать. Проверить, что нет расхождения между теоретическими результатами и практическими. И не останавливаться пока система не превысит установленный порог потерь. По мере подтверждения работоспособности, и количество денег в управлении системы и лимит ее потерь можно и нужно увеличить. Однако, все граали умирают. Поэтому чрезмерно увеличивать нельзя и часть заработанного надо обязательно систематически выводить в консервативную часть портфеля.

3. PERPETUUM ГРААЛЕ

Логичным образом возникает вопрос, а можно ли найти на рынке такой Грааль, который будет существовать вечно, или хотя бы существенно долго? Хорошо, пусть не Грааль, а просто система, существенно превосходящая инвестиционную доходность с учетом риска?

На рынке присутствует инвестиционная доходность, чтобы ее получить не надо заниматься трейдингом, достаточно купить ETF на индекс и ждать.. Она невысокая, исторически можно надеяться на 6-7% годовых с учетом дивидендов и инфляции. Ее можно повысить, например, посредством плеча, но увеличивая доход вы увеличиваете и риск. На момент написания этих строк, TQQQ (тройной индекс насдака) увеличил своим владельцам, купившим его в самом начале, капитал в нескромные 40 раз за 9 лет, однако, если бы в течении этих 9 лет случился бы аналог 2008го года, он бы обнулился. Есть другие способы несколько увеличить доходность или снизить просадки, оставаясь в инвестиционной парадигме, в целом они известны, используются, но радикально доходность не повышают.

Важно, что инвестиционный доход приходит извне: человек, давно купивший акции AAPL заработал приличные деньги, немножко заработали на этом брокер и маркетмейкеры, за эти годы заработали инженеры и сотрудники Эппл, все получили деньги, но кто оплатил банкет? Очевидно, что покупатели айфонов, айпадов и прочей продукции Эппл. Но их никто не обманул, и никто не отнял деньги, они хотели товар, они его получили. Большинство из них довольны покупкой - идеальная ситуация, когда никто никого не обманул и не обокрал, все в выигрыше, каждый получил, что хотел, и только брокер немного грустит, ему бы хотелось, чтоб инвестор был спекулянтом, желательно интрадейщиком, и торговал, торговал, торговал этот Эппл.

Краткосрочный трейдинг же - это игра с нулевой суммой, условно с нулевой: тем, кто в лонге, статистически перепадает кусочек инвестиционного роста, однако комиссии, спреды и прочие издержки уверенно уводят сумму в минус.

Игра с нулевой суммой по определению предполагает, что чей-то выигрыш - это всегда чей-то проигрыш. Удивительным образом многие начинающие трейдеры не видят на рынке конкуренции и не понимают, что, пардон за грубую аналогию, они, по сути, пауки в банке, жрущие друг друга. Возможно, дело в том, что, во-первых, все происходит обезличено, трейдер находится тет-а-тет с абстрактным графиком и бездушными цифрами и не видит себе подобных, у которых он отщипнет кусочек или же наоборот.

Тем не менее эта конкуренция есть. Если вы нашли некую рыночную неэффективность и систематически извлекаете из нее существенную прибыль (с учетом риска и возможности безрискового дохода), то это означает, что кто-то вполне конкретный систематически теряет на этом деньги. Можно ли рассчитывать, что это будет продолжаться вечно? По логике теряющий деньги должен либо поумнеть, либо разориться.

На мой взгляд, единственный аргумент за то, что неэффективность может существовать очень долго - это приток "свежего мяса" к основанию пищевой цепочки, цинично, но c'est la vie. В некотором смысле, происходящее становится похожим на классическую пирамиду, схему Понци, когда со старыми клиентами рассчитываются деньгами новых и вся конструкция держится исключительно на притоке клиентов. То есть в погоне за легкими деньгами на рынок приходят новые люди, приносят новые деньги и теряют их, совершая типичные ошибки. Эти типичные ошибки и будут той самой неэффективностью и закономерностью, которую можно эксплуатировать.

Но чтобы это продолжалось вечно, надо чтобы приток не останавливался и новые деньги все приходили и приходили. Алчность и желание быстро разбогатеть очень мощные стимулы; истории потрясающего успеха есть и будут появляться, просто в силу везения будут те, кому повезет, в том числе и те, кому повезет реально по-крупному. Они будут примером и манящей звездой для новых короткоживущих искателей счастья.

Часто можно услышать, что алготрейдинг, роботизированная торговля, позволяют избежать эмоциональных ошибок. Конечно же это не так: роботы не позволяют избегать эмоциональных ошибок, поскольку у каждого робота есть хозяин, а у хозяина есть эмоции и он подвержен все тем же когнитивным и эмоциональным ошибкам, просто если раньше он наступал на грабли вручную, то теперь процесс автоматизирован, но все так же болезненен.

Но дело даже не в роботах. Вопрос скорее в том, как соотносится количество игроков (с учетом имеющихся у них денег), подверженных нерациональному эмоциональному поведению и, условно говоря, профессионалов. Неважно, торгуют ли они вручную, или используют роботов.

4. ДОЛГОСРОЧНЫЕ ИНВЕСТИЦИИ

К сожалению, чудес не бывает, инвестиции обычно предполагают невысокую доходность, а значит для получения сколь-нибудь существенных результатов надо располагать либо сразу значительной суммой, либо значительным запасом времени (еще лучше если и тем, и другим).

Известен классический пример, когда раннее начало инвестирования позволяет добиться на большом промежутке времени очень впечатляющих результатов и оказаться в существенно более выигрышном положении по сравнении с теми, кто начал инвестировать поздно. Предположим, инвестиции приносят 7% годовых выше инфляции (примерный оптимистичный ориентир для акций США). Допустим один молодой человек в 25 лет решает "накопить на старость" (такое бывает?) и откладывает по $100 (в сегодняшних ценах, с поправкой на инфляцию) в течении 40 лет. За эти годы он выплатит 48 тысяч долларов (в сегодняшних ценах) и скопит примерно 264 тысячи долларов, основная часть которых возникнет из инвестиционного дохода. Если такой же задачей озаботится человек в возрасте, скажем, 55 лет и у него в запасе есть только 10 лет, ему придется выплачивать по $1500 в месяц, суммарно 180 тысяч долларов, что сильно больше 48 тысяч, для достижения сопоставимого результата.

Существует масса иллюстраций и примеров как работает сложный процент и к каким фантастическим результатам он приводит, и что будет если положить относительно небольшую сумму на длительный срок. Таких примеров великое множество и то, как нарастает экспонента всегда поражает воображение.

К сожалению, в подобных рассуждениях часто упускаются три вещи, и если об одной из них еще иногда вспоминают, то о двух других задумываются нечасто. Во-первых, это проблема инфляции. Это очень серьезная проблема, от которой так и хочется отмахнуться, играясь с инвестиционным калькулятором и глядя на фантастику сложного процента. Причем, отметим, инфляции не той, что сейчас или была в прошлом, а инфляции будущего, о которой мы вообще говоря понятия не имеем.

Вторая проблема - это проблема шоковых событий или, как сейчас модно говорить, Черных Лебедей, ситуаций, которые одномоментно (или за очень короткий отрезок времени) оказывают сильное, иногда катастрофическое, воздействие на капитал. В принципе, математически можно считать их резким и очень сильным всплеском инфляции, но по своей сути это нечто другое.

Наконец, третья проблема - проблема волатильности. В отсутствии волатильности при постоянном доходе выше инфляции ваш капитал будет расти по красивой экспоненте и если у вас в запасе есть достаточно времени и терпения, даже относительно небольшая доходность увеличит капитал до фантастических размеров. Наличие волатильности да еще и при геометрическом управлении капиталом (об этом позже, но только оно дает сложный процент, экспоненту и надежды) приводит, как мы увидим, к колоссальным разбросам результата.

Инвестиционный Калькулятор

Прежде чем говорить о проблемах, давайте все-таки посмотрим, как бы работали инвестиции в некоем идеальном мире, где вы можете заранее спланировать будущую доходность относительно инфляции - по отдельности и том и другое роли не играет, важно именно как они соотносятся. Кроме того, в этом идеальном мире нет волатильности, если вы решили, что доходность 10% выше инфляции на 50 лет вперед, то именно 10% каждый год и будет. Отмечу, это совсем не то же самое, что использовать средние, да еще и взятые по прошлому опыту, значения доходности и инфляции, об этом ниже.

Поэкспериментировать можете на сайте с Инвестиционным Калькулятором - вы задаете начальный капитал, годовую доходность (выше инфляции!), количество лет, приток денег со знаком плюс, если вы пополняете свои сбережения, или со знаком минус, если, наоборот, изымаете периодически средства, и посмотреть что получается. Это довольно любопытное занятие, обратите внимание насколько сильно на финальный результат влияет даже минимальное изменение доходности если срок выбран достаточно долгий.

Кстати, доходность можно указать отрицательную, это соответствует случаю, когда инфляция больше дохода. Можно посмотреть как эффективно сжирает она ваши деньги на долгосрочном периоде, даже будучи невысокой. Долгосрочный ориентир по инфляции на примере США 4% в год, это средняя величина за долгий срок, есть периоды низкой инфляции, когда она существенно ниже, и периоды инфляции высокой, когда она достигала двузначных значений.

Посмотрев на прекрасные перспективы и волшебство сложного процента, спустимся с небес на землю и поговорим о проблемах.

Проблема Инфляции

Первая и очень большая проблема - это инфляция. Столь частые рассуждения о том, что если положить в банк $1000 на депозит и как следует подождать, то со временем там будет $100,000, а то и миллион - откровенно глупое, поскольку не учитывает инфляцию, а депозиты в большинстве случаев ей проигрывают или, в лучшем случае, находятся на одном с нею уровне.

Отбить инфляцию - это очень здорово, но ни о каком реальном заработке речь не идет! Хотя безусловно, это лучше, чем деньги под подушкой. Итак, рассчитывая свои будущие богатства надо обязательно учитывать инфляцию. Причем, не ту, что была и известна, а ту, которая будет и которая, вообще говоря, неизвестна. А здесь могут быть сюрпризы. Жителям Советского Союза вряд ли бы приснилось даже в самом кошмарном сне во сколько раз обесценятся их деньги, причем за очень короткий срок.

В Европе и Америке, безусловно, инфляция существенно ниже, но, в некотором смысле, это даже хуже. Хуже потому как низкая инфляция усыпляет бдительность, кажется что парой-тройкой процентов в год можно точно пренебречь. Но тут есть два момента. Во-первых, фантастический эффект сложного процента применим и к инфляции, только тут он работает со знаком минус. Невысокая трехпроцентная инфляция за 20 лет сжирает почти половину капитала. А во-вторых, совсем не всегда инфляция в Европе и Америке была низкой. В 70ые годы, когда разразился нефтяной кризис, инфляция достигала двухзначных отметок! В целом, за долгий период времени в Америке средняя инфляция составила около 4%, поскольку между инфляцией и безработицей существует сильная связь, а безработица, в свою очередь, ведет к социальным потрясениям и потенциальным неприятностям властьимущим, можно рассчитывать что ФРС будет стараться держать инфляцию примерно на таком же уровне.

В целом, акции хорошо справляются с умеренной инфляцией, ведь рост цен ведет и к росту номинальных прибылей, а значит и цен на акции. Высокая же инфляция акциям вредит, поскольку она начинает слишком деструктивно действовать на экономику. Здесь спасение можно искать в золоте, недвижимости, сырьевых активах. В целом, ситуация стагфляции, когда высокая инфляция сочетается с падением цен на акции, видимо самый неприятный сценарий для инвестора.

Два последний серьезных кризиса - крах доткомов и кризис 2008 - были по своей природе дефляционными. Инфляционный кризис в Америке был в 70ых, особенно мрачными были 1972-1974 годы. Если еще учесть инфляцию, инвесторам того времени не позавидуешь. Как говорится, генералы готовятся к прошлой войне, в большинстве своем под словом кризис инвесторы понимают нечто подобное, что происходило в Америке в 2008 или 2001. Серьезный инфляционный кризис может стать очень неприятным сюрпризом.

Проблема Черных Лебедей

Однако помимо обычной инфляции, нужно учитывать возможность мгновенных шоков, когда деньги или какие-то активы обесцениваются буквально в один день. Люди, пережившие крушение СССР помнят и знают это не понаслышке. Математически такие шоки можно считать как мгновенный всплеск инфляции до очень высоких величин. В отличии от инфляции обычной, когда, по крайней мере теоретически, можно спохватиться и что-то предпринять (но большинство людей не предпринимают), в случае шока зачастую сделать или вообще ничего нельзя или же можно спасти только небольшую часть активов.

На долгосроке наивно надеяться, что ничего страшного не произойдет. Произойдет. И настоящие Черные Лебеди Талеба они по определению заранее неочевидны и не предсказуемы. Настоящая проблема - это не та, о которой все известно заранее, настоящая проблема - это всегда внезапно (и строй голосов постфактум, что это же было очевидно, мы же предупреждали). Планируя на столь долгий срок надо обязательно иметь в виду возможность шоков разного рода. Единственной известной защитой от них является диверсификация и страховки, но и то, и другое, разумеется, не дается бесплатно, снижая общую доходность и требуя дополнительных усилий и затрат.

После того, как с легкой руки Талеба, Черные Лебеди прочно "влетели" в лексикон, это понятие стало использоваться чрезмерно широко. Например, внезапная, а на самом деле вполне закономерная, большая потеря при принятии чрезмерного риска - это никакой не черный лебедь, но ведь гораздо приятнее переложит вину на эту зловещую птицу, чем признать свою глупость.

По-настоящему черный лебедь непредсказуемый. Это не падение рынка вдвое - такое, как известно, случается. Это - нечто большее. При более-менее разумном поведении на рынке с большой вероятностью черный лебедь все же случится на длительном промежутке и очень вероятно, что он будет связан отнюдь не с какими-то конкретными торговыми решениями, а будет лежать в плоскости политики, юриспруденции или, увы, медицины - поинтересуйтесь ради интереса оценкой вероятности смерти в течении года человека средних лет от несчастных случаев и внезапных болезней.

Проблема Волатильности

И если про проблему инфляции не всегда, но вспоминают, о проблеме волатильности говорят редко. Дело в том, что сложный процент работает красиво только в теории: получается ровная красивая экспонента, улетающая на достаточно долгом сроке в космос. В реальности не существует инструментов с фиксированной доходностью - звучит несколько парадоксально, если учесть, что есть целый класс инструментов, которые так и называются: fixed income, инструменты с фиксированной доходностью. Но если вы из этой самой фиксированной доходности вычтете совсем нефиксированную инфляцию (да, у инфляции есть своя волатильность и она сказывается и сказывается негативно), результат тоже будет плавающим. И грустным. Fixed income в большинстве случаем совсем ненамного превышает инфляцию, а зачастую даже проигрывает ей.

Для получения сколь-нибудь приемлемого дохода и для защиты от инфляции, без акций никуда. Акции (и всевозможные индексы на их основе) дают хороший доход, но, увы, они сильно волатильны.

Так вот. Сложный процент не только дает фантастическое улучшение результата на долгосрочном периоде, но так же фантастично увеличивает дисперсию результата. Подробнее об этом поговорим позже, при рассмотрении методов управления капиталом, но одно можно сказать однозначно: в реальности такого красиво плавного и экспоненциального роста не будет. Будет нарастающая со временем волатильность, будут просадки, будет непредсказуемость результата. Да, задним числом можно вычислить какой у нас была доходность и в логарифмической шкале построить линейную регрессию - прямую линию - и увидеть что капитал колебался вокруг нее и уверенно рос, все красиво.

Проблем две: во-первых, это все задним числом. Вы не знаете какой получится итоговая доходность даже если некие высшие силы шепнули вам на ушко матожидание ваших инвестиций -- дисперсия, которая на долгосроке фантастически нарастает делает итоговый результат непредсказуемым. А между тем, непредсказуемость вы может себе позволить в молодом и может среднем возрасте, чем старше вы становитесь, тем критичней для вас именно предсказуемость.

Во-вторых, надо не забывать, что в логарифмическом масштабе графики надо уметь рассматривать. На нем часто весьма катастрофические и болезненные провалы смотрятся не более чем небольшая выбоинка.

Рассмотрим подробнее динамику капитала в условиях волатильности. Будем рассматривать мультипликативную динамику капитала (геометрическое управление капиталом) - когда каждый раз на кон ставится вся имеющаяся сумма. Этому же случаю соответствует простая покупка и удержание некоторого актива, например, акций или ETF. При мультипликативной динамике результаты отдельных сделок (дней, недель, месяцев - неважно, что вы выберете за основу) перемножаются, при увеличении капитала увеличивается и ставка, а значит, возникает сложный процент, прекрасная экспонента, теоретически уносящая вас к несметным богатствам.

Опыты с Инвестиционным Калькулятором позволяют насладиться прогнозами; они и правда прекрасные, особенно если доходность не слишком маленькая, а срок инвестирования достаточно велик. Получить увеличение капитала в десятки и даже сотни раз представляется вполне реальным при вполне реалистичных предположениях.

Кривая эквити будет прекрасной ровненькой экспонентой (или прямой линией, если график в логарифмическом масштабе). Посмотрим, что же получится с ним, если учесть волатильность. Причем, по хорошему, надо учитывать не только волатильность результатов, но и волатильность инфляции, если нас интересует реальный, а не номинальный результат.

Давайте очень сильно упростим себе жизнь и сделаем несбыточное предположение о стационарности и нормальности распределения результатов, что, в частности, подразумевает отсутствие Черных Лебедей. Тем самым результат будет лучше реальности. Посмотрим, что будет получаться на довольно большом сроке при заданных доходности и волатильности даже в этих тепличных условиях.

Распределение результата будет носить логнормальный характер. Логнормальное распределение сильно асимметрично. У него толстый правый хвост резкое падение слева. Это логично - слева ваш капитал ограничен нулем (строго говоря, в реальной жизни есть сценарии при которых можно не только потерять все деньги, но и остаться должным). Воспринимать асимметричные распределения довольно тяжело и непривычно, особенно без опыта. Среднее арифметическое, медиана и мода такого распределения не совпадают, более того, могут очень сильно не совпадать. Тяжелый правый хвост сильно завышает среднее арифметическое, на которое привыкли смотреть многие и которое так обманчиво. Гораздо правильнее смотреть на медиану и моду, причем это почти универсальный совет для всех случаев. Почему среднее арифметическое (как и матожидание) могут очень сильно обманывать и почему на них стоит смотреть с большой опаской рассмотрим позже.

Дисперсия логнормального распределения огромная. Мало того, что она зависит от дисперсии сделок, из которых состоит серия, она еще и увеличивается при увеличении матожидания! То есть увеличение доходности системы, что вроде бы должно быть однозначно хорошо, увеличивает итоговую дисперсию и сильно! Другими словами результат в целом становится лучше, но разброс и непредсказуемость итога тоже увеличиваются и сильно.

Заметим, что при арифметическом управлении капиталом такого эффекта нет. Напомню, при арифметическом управлении капиталом мы каждый раз на кон ставим фиксированную сумму, если выиграли - изымаем прибыль, если проиграли - докладываем деньги так, чтобы сумма осталась неизменной. Арифметическое управление приводит к аддитивной динамике капитала. Чем дольше играем, тем более предсказуем результат (если его оценивать как ожидаемый разброс, деленный на ожидаемую величину выигрыша, к слову, это величина обратная коэффициенту Шарпа). Соответственно, увеличение доходности при арифметическом подходе приносит только хорошее: итоговый результат пропорционально возрастает, дисперсия остается неизменной. Однако, увы, арифметический подход приводит только к линейному нарастанию капитала, эффекта сложного процента и экспоненты не будет.

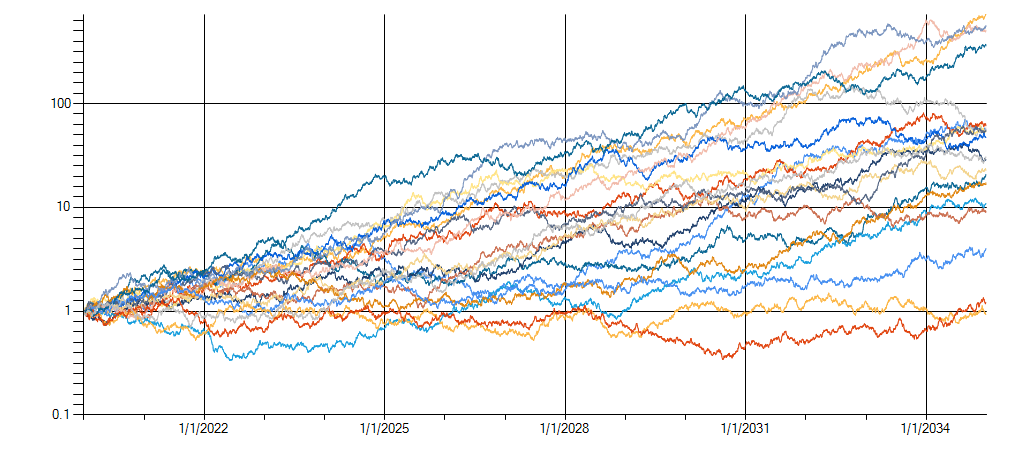

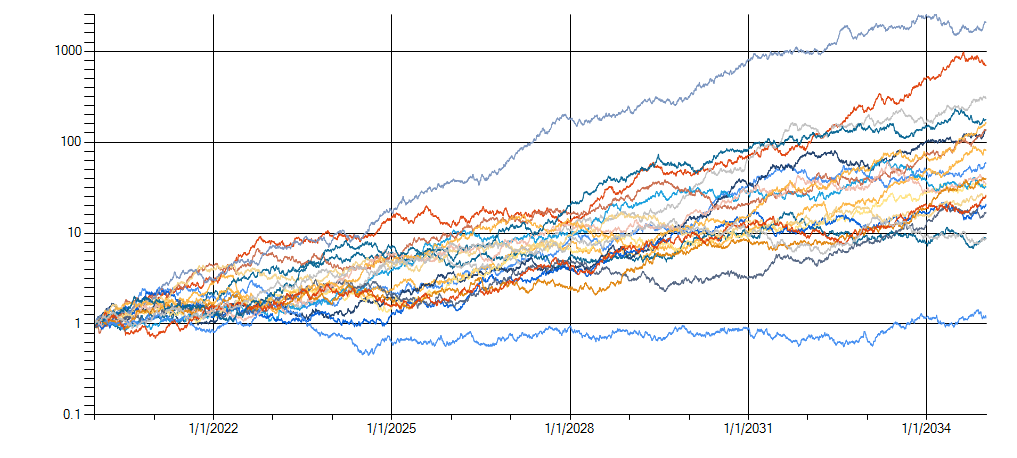

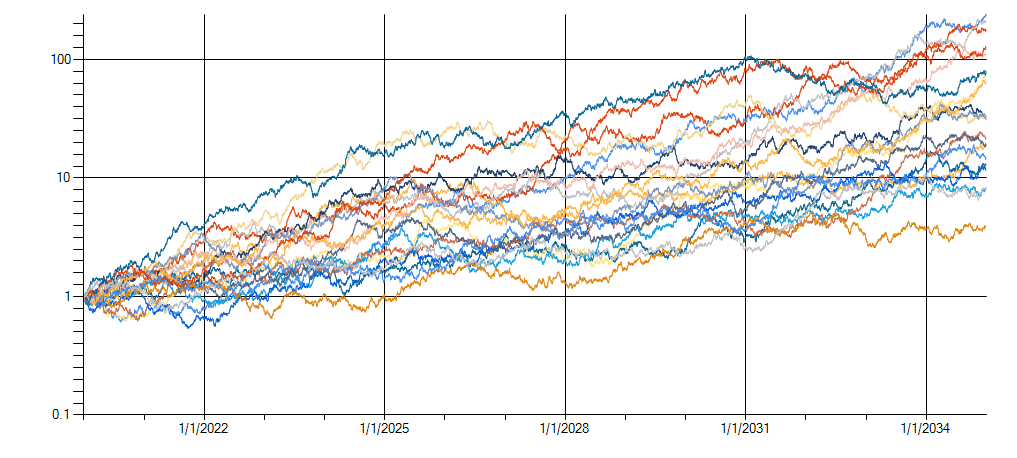

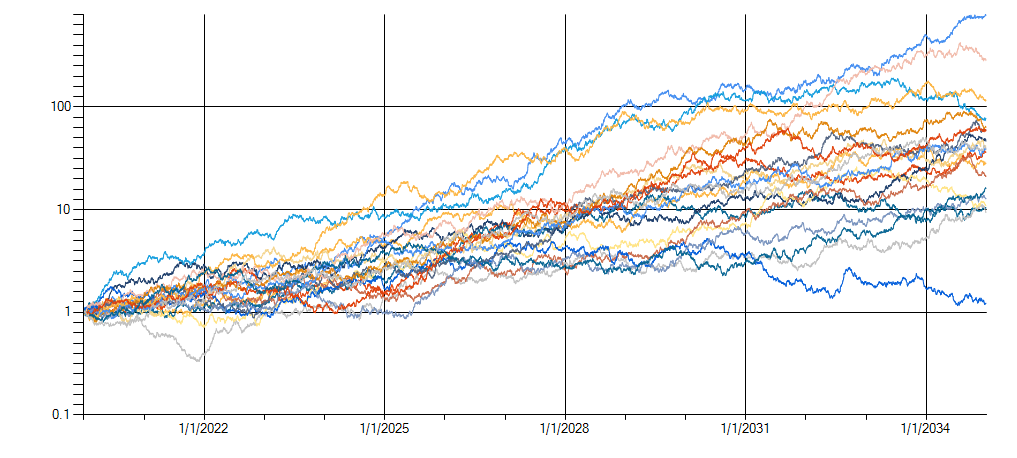

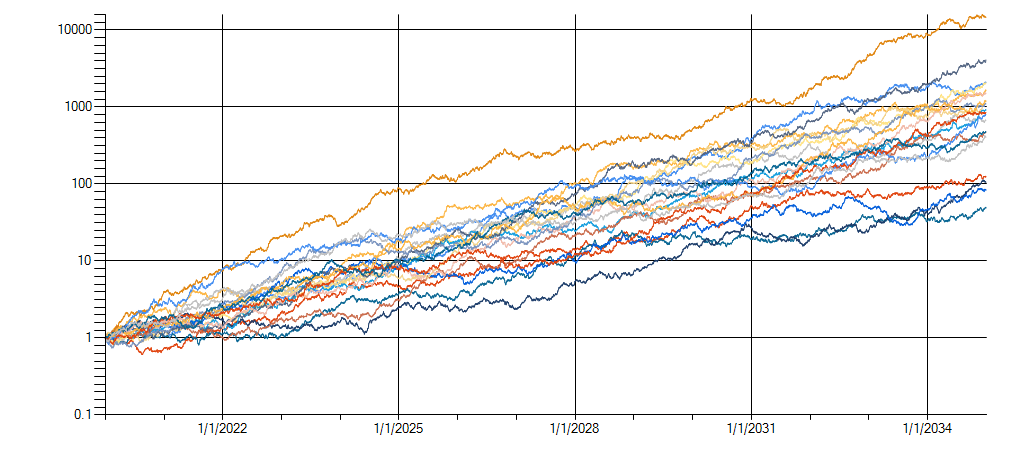

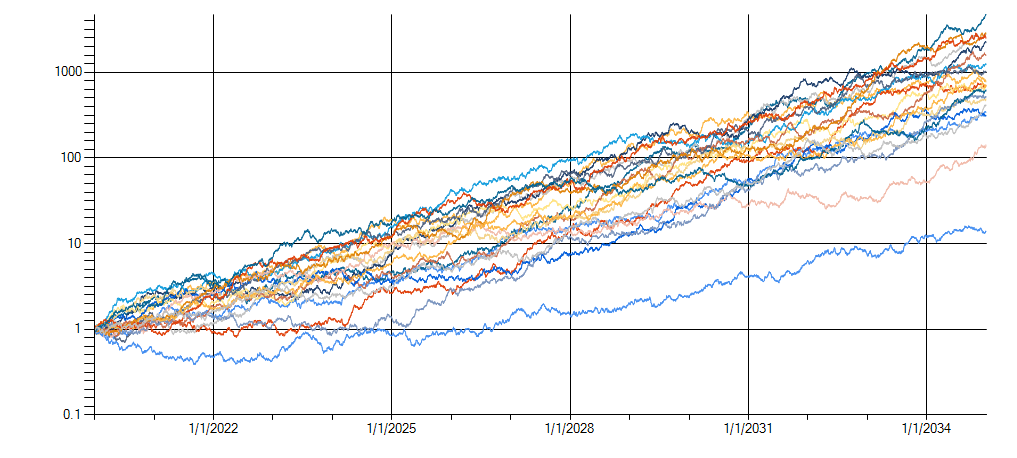

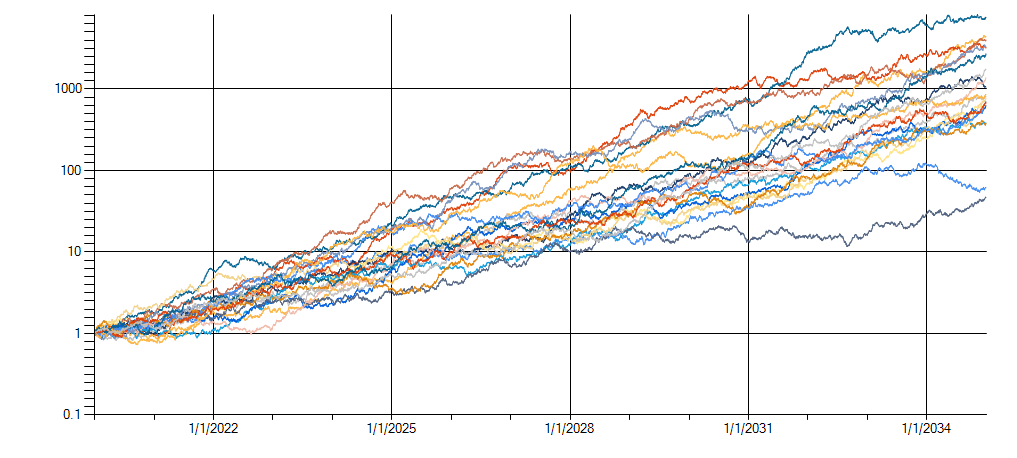

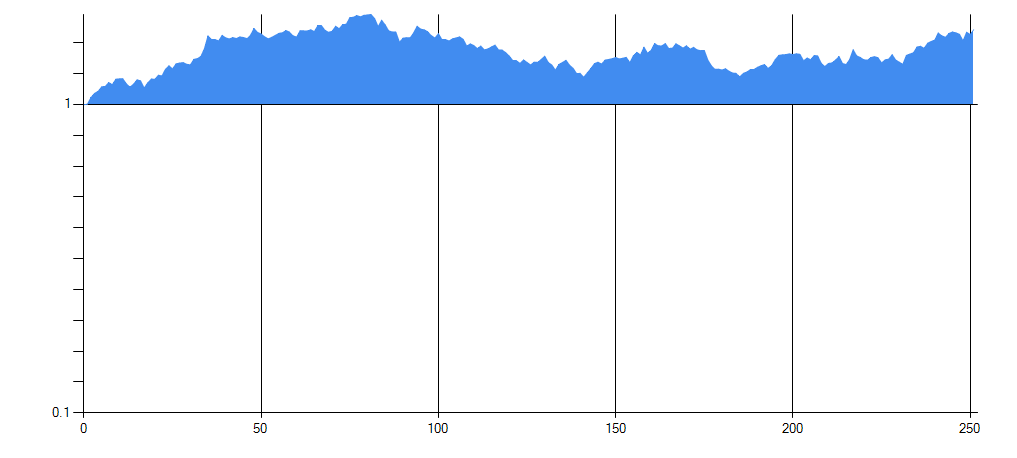

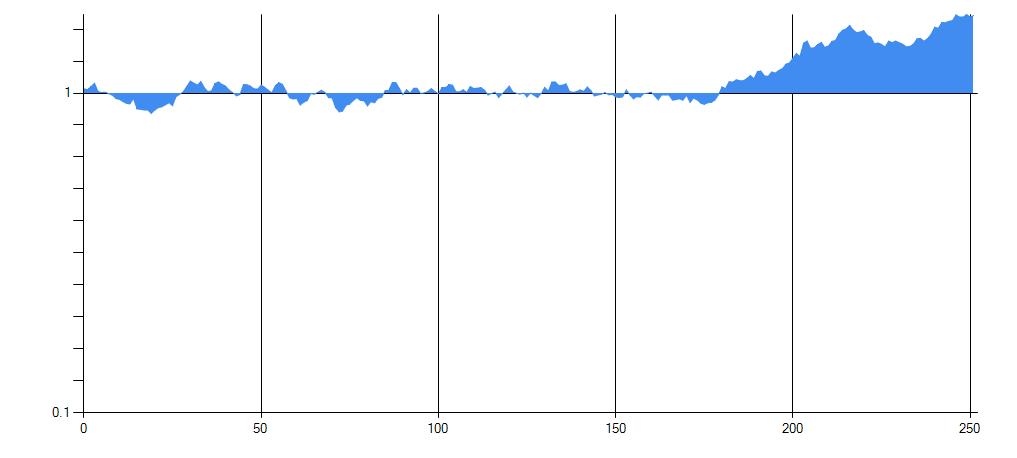

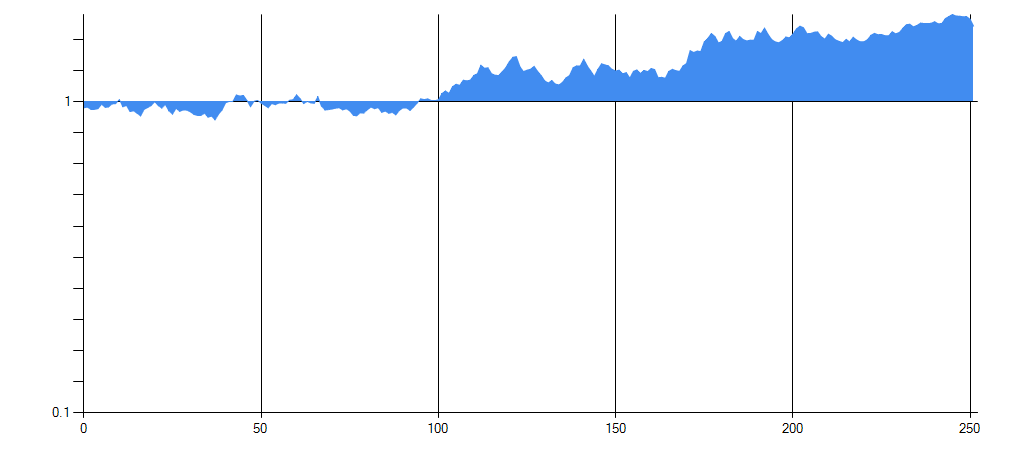

Впрочем, все это лучше увидеть, чем читать. Результаты можно визуализировать двумя способами. Можно сделать некоторое количество "забегов", имитируя результаты торгов, и на одном графике показать их все. Каждая линия на графике - это некая виртуальная "судьба" инвестора. Заметим, что поскольку речь идет о долгосроке, то выпавшая на вашу долю линия по сути дела и есть финансовый результат жизни инвестора. Если таблеток для бессмертия не изобретут, у вас просто не будет возможности "взять себе еще одну линию", переиграть все по новой. Вы считаете себя везучим человеком? Это очень пригодится.

Посмотрите насколько отличаются эти линии. Можно также посмотреть на гистограмму итоговых результатов и помедитировать над ней. Картинки с несколькими примерами в конце главы, каждую можно кликать, чтобы увеличить. Кроме того, на сайте есть сервисы и для визуализации динамики капитала и для просмотра гистограмм распределения результатов - вы можете "поиграться" с ними вживую, задавая свои параметры и изучая получающиеся результаты. Задумайтесь над тем, насколько огромен итоговый разброс, вы можете сделать прекрасную систему с прекрасными матожиданием и дисперсией, но результат очень сильно зависит от банальной случайности, от везения. Хотя, разумеется, при положительном матожидании и большом сроке выбор будет между хорошим и очень-очень хорошим, что не может не радовать.

Самый важный вывод из всего сказанного про волатильность такой: итоговый результат очень волатилен и непредсказуем. Увы, в существенной степени он зависит от вашего везения! А для консервативных инвесторов - от года и места рождения. Учет инфляции, ее волатильности, а главное - шоковых событий (Черных Лебедей) - делают результат еще хуже и еще менее предсказуемым.

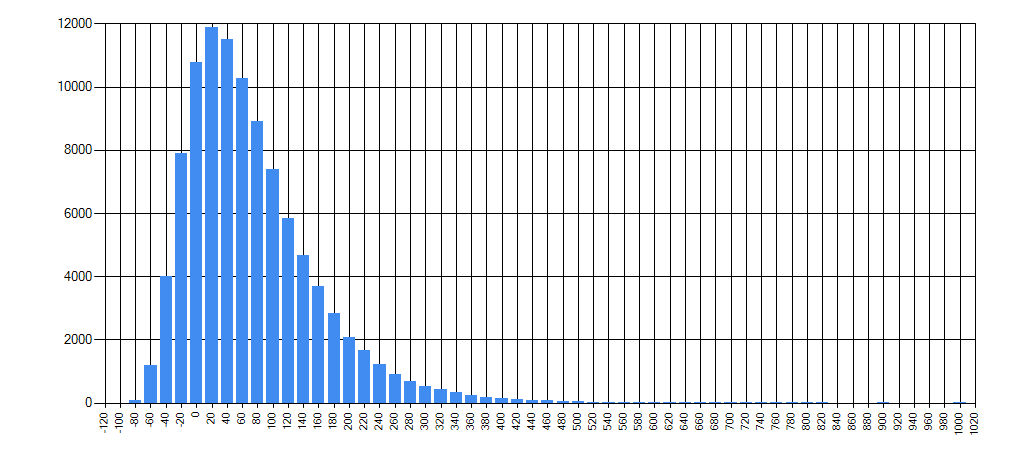

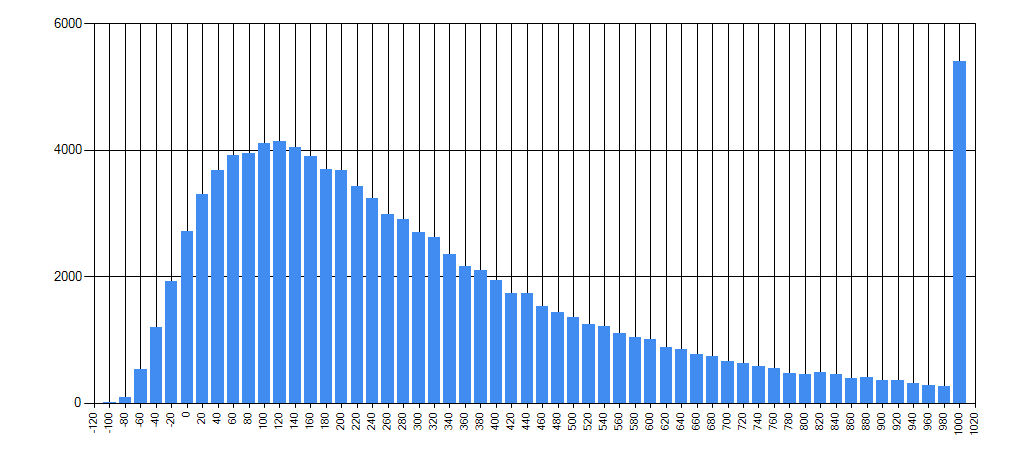

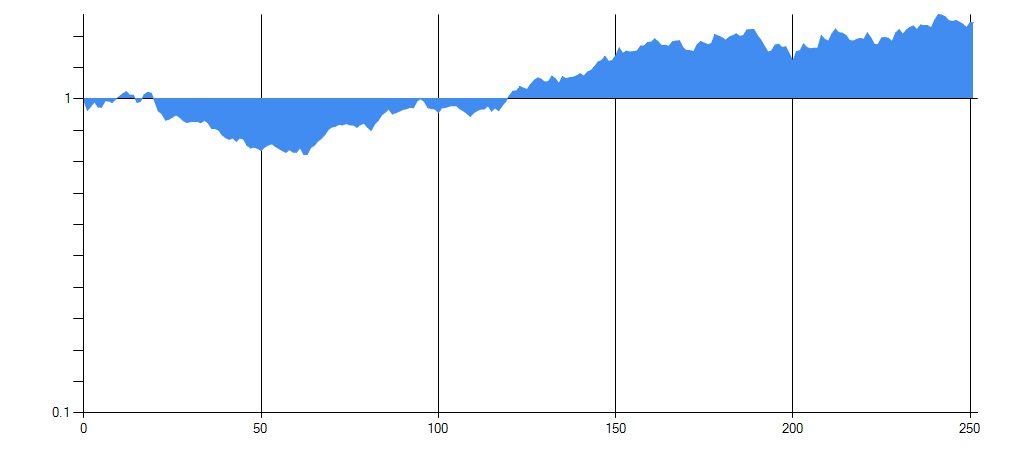

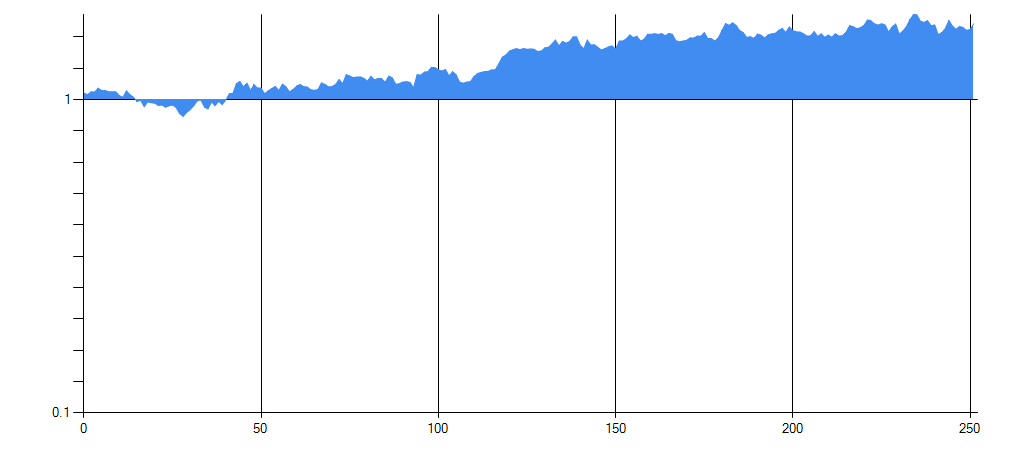

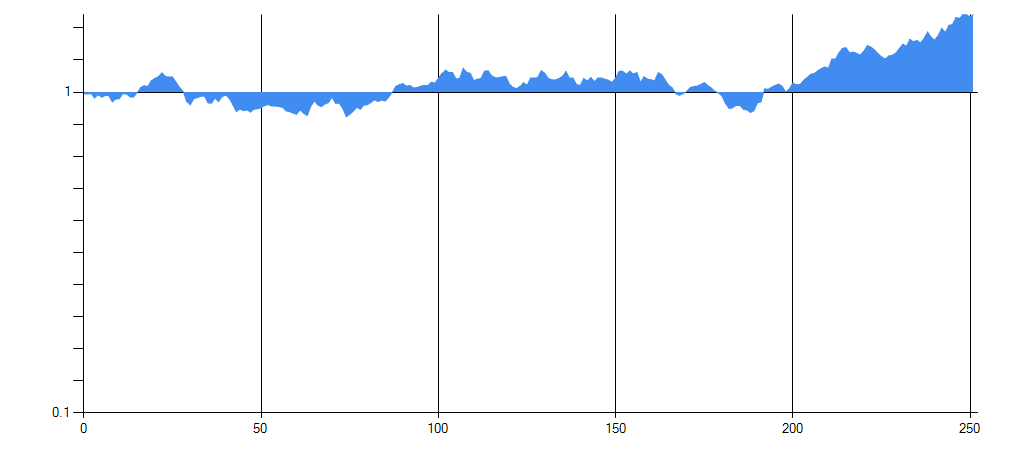

Графики

μ=0.12 σ=2 , теоретический коэффициент Шарпа, вычисленный классическим способом: 0.95

Гораздо более лучшая система μ=0.2 σ=2 , теоретический коэффициент Шарпа, вычисленный классическим способом: 1.59

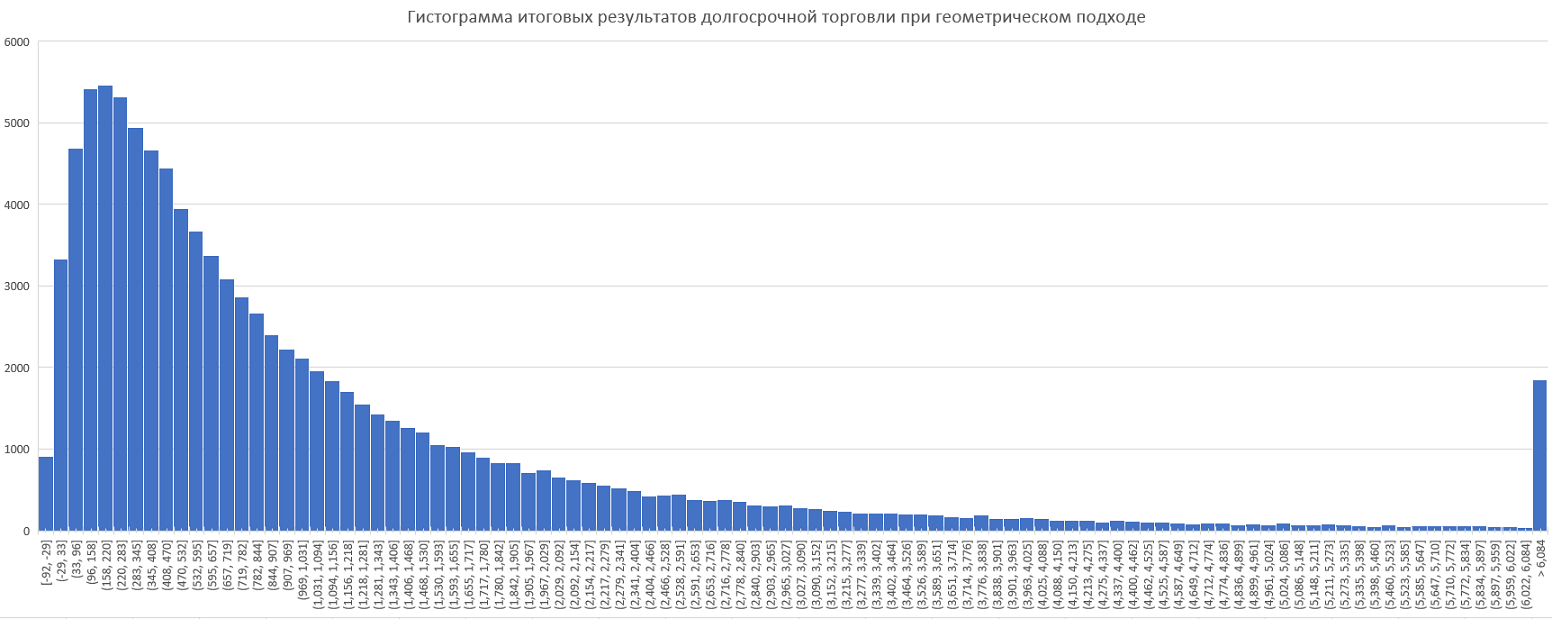

Пример гистограммы итогового распределения результатов. μ=0.12 σ=2 , теоретический коэффициент Шарпа, вычисленный классическим способом: 0.95

За два года торговли:

Среднее арифметическое: 82.5%, Медиана: 65.0%, σ=86.38

Итоговый убыток в 13.16% случаев, потеря более трети капитала: 2.18%

За пять лет:

Среднее арифметическое: 352.9%, Медиана: 249.7%, σ=366.97

Итоговый убыток в 3.88% случаев, потеря более трети капитала: 0.96%, потеря более ¾ капитала в 0.01%

Высокий столбик справа собирает в себя толстый правый хвост, результаты выше 1000%

Онлайн сервисы

- Инвестиционный Калькулятор - для идеального случая, когда волатильности нет, а доходность и инфляция заранее известны на весь срок. Это идеальный случай из идеального мира, тем не менее может быть полезен для оценки результата. Остальные сервисы более реалистичны и учитывают волатильность.

- Симуляция торговой системы - посмотрите возможную динамику капитала для заданных параметров, включая волатильность. Нажимая кнопку "Еще раз" вы будете получать альтернативные и столь же вероятные варианты. Обратите внимание насколько драматично они могут отличаться друг от друга!

- Визуализация динамики капитала в условиях волатильности - случайным образом генерируется 20 вариантов развития событий, которые одновременно отображаются на графике. Сервис аналогичен предыдущему, но позволяет посмотреть сразу 20 возможных вариантов. Обратите внимание на разброс итогов! Все варианты равновероятны, это вопрос вашего везения по какой траектории пойдет развитие событий в реале.

- Гистограмма результатов - визуализация в виде гистограммы. Обратите внимание на сильную асимметрию и на несовпадение моды, медианы и среднего арифметического.

О пенсиях

В качестве маленького практического упражнения проделайте такое вычисление: какой бы была ваша пенсия, если бы вы ее собирали сами, без "помощи" государства. Поинтересуйтесь, какая часть вашей настоящей зарплаты не доходит до ваших рук, попадая в цепкие государевы лапы, если вы не получаете зарплату, а занимаетесь бизнесом, то наверняка в курсе всего этого. Прикиньте какая в среднем у вас будет зарплата на протяжении жизни и используя калькулятор посчитайте сколько денег вы накопите к старости. Ожидаемая доходность на долгосроке - около 7% выше инфляции.

Результат расчетов, уверен, вас поразит. И, кстати, да. О пенсии заботиться надо самому. Государство, в лучшем, случае вас не ограбит. Хотя и постарается.

Великая дилемма: баланс между тратой денег и их накоплением

Есть огромная дилемма между накоплением денег, инвестированием и тратой их здесь и сейчас. Очевидно что обе крайности плохие: на одном полюсе вы все свободные деньги инвестируете, отказываете себе в удовольствиях, ухудшаете качество своей жизни, а потом... когда-нибудь потом у вас оказывается так много денег, что.. Что скорее всего ничего. Во-первых, вы можете банально не дожить до этого светлого завтра, и, согласитесь, это крайне обидно. Во-вторых, не смотря на все трюки с диверсификацией и защитой активов нельзя исключать их потери в результате некоего форс-мажора. В-третьих, привыкнув за всю жизнь к аскетизму и экономии, вполне возможно вы элементарно не сможете нормально их тратить (что-то вроде выученной беспомощности), а если и будете тратить, вдруг обнаружите, что масса радостей жизни особенно приятна в юности и молодости. Нет, это конечно замечательно путешествовать на старости лет, но это замечательно если и в юности были путешествия и впечатления.

Вторая крайность - жить одним днем, прожигать все здесь и сейчас, в худшем случае еще и кредитные средства использовать, реклама и масс медиа всячески пропагандируют именно этот вариант. Однако, это как минимум небезопасно - могут возникнуть ситуации, которые срочно требуют денег. Считается (по западным меркам), что у человека должен быть как минимум запас на полгода (при том, что еще должны быть страховки!), иначе он сильно рискует.

Не могу не рассказать анекдотичную историю про одного моего безалаберного знакомого, который, будучи хорошим специалистом, всегда имел высокие доходы, но они у него постоянно "куда-то девались". В разговоре с ним я упомянул про правило 6 месяцев, а он искренне изумился зачем это надо? Я сказал, что мол ну вот случиться что, например со здоровьем, работать не сможешь некоторое время, а кушать и оплачивать лечение надо, что будешь делать? Он посмотрел на меня, как на последнего идиота и ответил: "У тебя займу".

Очевидно, что между этими двумя крайностями есть некая пресловутая "золотая середина", вот только сказать где она, я не берусь и вообще это совсем другая тема . Возможно, имеет смысл направлять фиксированный процент дохода на инвестиции, обычно говорят о 10% или больше если доход высокий. Если же удалось "попасть в струю" и некое дело приносит вам высокий доход, который вы не можете (в силу наличия пределов и ограничений) или не хотите (из соображений диверсификации) реинвестировать в него же, рассмотрите вариант не тратить его на радостях сейчас же, а разумно инвестировать, взяв на жизнь только необходимое. А вот дивиденды/ренту можно спокойно тратить поскольку это навсегда (наверное).

Резюме этого длинного текста простое: инвестировать все-равно надо и скорее всего на долгосроке результат будет хороший, а может даже и очень хороший. Но возможны варианты.

Напоследок небольшое лирическое отступление. Александр Марков - биолог и популяризатор науки, автор прекраснейших книг о биологии и эволюции, как-то рассказывал в своей лекции про некий вид мышей полевок, над самцами которого эволюция поглумилась ужасно беспощадным образом. После первого спаривания у бедных самцов на физиологическом уровне происходит фиксация на данную конкретную его первую (и последнюю) самку, в будущем он сможет только с ней. И если с ней что-то случится, например, она гибнет, бедный самец обречен до конца дней вести бесполый образ жизни. Один из слушателей, пораженный такой мышиной верностью (лебединая отдыхает), уточнил на всякий случай, а самки этих мышей тоже такие же верные? Александр не ожидал, видимо, такого вопроса и после секундной паузы выдал блестящий ответ: "Нуууу… они В ЦЕЛОМ тоже верные". Торгуя на долгосроке с положительным матожиданием, вы получите сложный процент и В ЦЕЛОМ хорошо заработаете. На картинках выше можете посмотреть как все может быть.

5. ШТАНГА ТАЛЕБА

Забавно, но большинство людей, задумывающихся об инвестировании, чаще всего не могут внятно ответить ни на вопрос о горизонте инвестиций, ни о желаемой доходности. Понимание, что за все надо платить и что доходность выше безрисковой ставки всегда сопровождается риском и волатильностью обычно возникает. Кстати, безрисковая ставка условно только называется безрисковой - из нее надо вычитать инфляцию, которая неизвестно какая, но обязательно будет. И получается, что инфляционный риск - а он один из самых серьезных и опасных, особенно на долгосроке - все-равно присутствует. И может так оказаться, что с учетом его, рискованные акции не такие уж и рискованные, а безрисковая ставка только называется безрисковой.

Большинство людей все же согласится, что безрисковый доход слишком маленький и надо принять на себя какой-то риск, чтобы он стал побольше, при этом избегая совсем рискованных стратегий. В условиях неопределенности выбор пресловутой золотой середины представляется правильным. А значит надо вложить все деньги во что-то такое, что и не рыба и не мясо, и не консервативное и не доходное.. Это плохой вариант.

Гораздо лучший и очень эффективный (и при этом простой) вариант предложил Талеб в своей книге Антихрупкость. Свой подход он назвал не очень удачно звучащим на русском словом "штанга", имея в виду такую ассоциацию: у штанги вес сосредоточен по краям, а посредине веса нет. Талеб предлагает искать компромиссы не путем выбора неких средних активов по соотношению риск/доходность, а по разделению денег на две части и разведению этих частей на два противоположных полюса: одна часть должна быть консервативная, ее задача больше сохранять, чем зарабатывать. Главное отбить инфляцию и быть устойчивой к шокам. Вторая часть наоборот должна быть в высокодоходных и высокорисковых активах. Искать золотую середину и выбирать желаемое соотношение риск/доходность следует путем изменения пропорций между этими частями.

От себя бы я добавил что в консервативной части должна быть суперконсервативная часть (как вариант, вся консервативная часть может быть такой суперконсервативной), которую можно только пополнять при успехах на другом краю штанги и никогда (за исключением по-настоящему форс-мажорных обстоятельств) не изымать и не перекладывать в рисковую часть. Эта часть должна нарастать с годами, ее следует пополнять, это то, что послужит вам на старости лет или при чрезвычайных обстоятельствах.

Данный подход хорошо сочетается с инвестированием и трейдингом: в консервативной части правильно выбранные консервативные инвестиции, в рискованной - трейдинг и/или рисковые высокодоходные активы.

В идеале, со временем ваша штанга должна "потяжелеть" до такого состояния, что, образно говоря, консервативная часть обеспечивает вам хлеб насущный (всегда), а рискованная - позволяет его периодически намазывать маслом и даже икрой ☺. Если дохода с консервативной части станет вам достаточно для пусть самой скромной жизни - вы по сути дела обрели пресловутую финансовую свободу. Доход же из рискованной части позволит финансировать дополнительные радости жизни и следует не забывать хоть какую-то его часть перенаправлять в консервативную часть.

Как работает Штанга Талеба на самом деле

Все сказанное здесь применимо как к инвестициям, так и к активному трейдингу, в качестве актива может быть торговая система (сколь угодно сложная) или же единожды купленный актив: мы смотрим только на последовательность результатов: последовательность прибылей и убытков, не важно в результате каких действий (или бездействия в случае если вы купили актив и держите его, фиксируя каждый день насколько он подорожал или подешевел) они возникают.

Вначале давайте сильно упростим себе жизнь и предположим, что в нашем уютном и таком удобном (и таком далеком от реальности) мирке, во-первых, все стационарно, характеристики не меняются во времени, во-вторых, матожидания и дисперсии мало того, что существуют (а ведь могут и не существовать!), так еще и известны, более того, распределения у нас нормальные (Гауссовские) и соблюдается принцип эргодичности, то есть среднее по времени совпадает со средним по ансамблю.

Кстати, тема эргодичности (и последствий ее отсутствия) заслуживает большого разговора. Эту тему Талеб поднял в последней своей книге Skin in The Game, про эту же проблему недавно написал Нобелевский лауреат по физике, автор КХД и концепции кварков Мари Гелл-Ман (неожиданно), тема крайне интересная и важная.

Сразу возникает вопрос, а как, собственно, оценивать разные системы? Если б была б единственная скалярная характеристика, скажем доход, вопросов не было бы - тупо берем ту, у которой он больше. Но у нас помимо дохода есть риск и надо учитывать обе величины. Здесь мы сделаем еще одно традиционное, чудеснейшее и совершенно неправильное предположение, приняв в качестве меры риска дисперсию или (что проще и несколько логичней) сигму (σ), она же Среднеквадратичное Отклонение, она же СКО (корень из дисперсии). Использовать дисперсию в качестве меры риска неправильно - но это тема для другого очень большого разговора - однако в целом зависимость безусловно есть: система с бо́льшей дисперсией будет приводить к бо́льшим просадкам и сильнее потреплет нервы своему хозяину, однако можно показать, что связь между дисперсией и просадками (единственная НАСТОЯЩАЯ боль трейдера и его риск) отнюдь не такая простая.

Раз уж мы взялись все до предела упрощать, возьмем в качестве меры риска σ, как это обычно и делают не задумываясь. Поскольку и матожидание, и σ имеют одинаковую размерность, возникает желание разделить одно на другое и получить безразмерный коэффициент, который и будет отвечать на вопрос какая система лучше. Собственно (с некоторыми оговорками) это число и есть пресловутый и кошмарный коэффициент Шарпа, столь часто используемый (часто бездумно и без понимания).

И это снова тема для большой дискуссии что не так с коэффициентом Шарпа и как лучше оценивать системы. А то, что с коэффициентом Шарпа что-то не так легко убедиться на двух примерах: коэффициент Шарпа безрисковых облигаций равен бесконечности (в предположении что ставка не меняется) и, соответственно, такие облигации являются по критерию Шарпа единственным и абсолютно лучшим вариантом инвестиций - не очень похоже на правду, да? Во-вторых, легко можно сделать небольшой "Шарп-хак", часто торгуя с очень маленьким плечом любую прибыльную систему/актив вы за год получите микроскопическую доходность, но огромный коэффициент Шарпа, если считать его традиционным способом.

Не вдаваясь в детали, отмечу что коэффициент Шарпа имеет смысл сравнивать только для одинаковых таймфреймов. При этом для удобства слишком часто коэффициент Шарпа приводят к готовому, домножая его на корень из N, где N число сделок за год, так интрадейные системы домножают на корень из 252 (среднее количество торговых дней), что примерно равно 15.9. Так вот, такое домножение является грубейшей и катастрофической ошибкой, приводящей к неправильным результатам; почему - поговорим ниже, а пока отметим, что сравнивать коэффициент Шарпа будем только для одинаковых систем на одинаковом таймфрейме, никакого приведения к годовому!

Итак. У нас есть разные торговые системы или активы, и для каждого мы каким-то магическим образом знаем его матожидание и дисперсию. Делим матожидания на σ и получаем коэффициенты Шарпа.

Отметим, что системы с одинаковым коэффициентом Шарпа в некотором смысле эквивалентны: если матожидание результата системы А равно +0.1% и σ 1%, а у системы Б +0.2% и 2% - они в некотором смысле эквивалентны: торгуя систему А с плечом 2 мы получим результаты как у системы Б, и наоборот, торгуя с половинным плечом систему Б получим результаты как у А. Другими словами, если в системе нас устраивает отношение доходности и риска, вы можете легко увеличить доходность ценой увеличения риска или снизить риск ценой снижения доходности.

Итак, у нас есть целый спектр активов от очень консервативных, до очень рисковых (но доходных), а нам хочется чего-то среднего (на самом деле нам, конечно же, хочется, чтоб вообще без риска и 10% в месяц, но мы уже находимся в стадии смирения и в деда Мороза не верим. Только в Снегурочку).

Возникает вопрос: что лучше, взять некий средний актив, который нас устраивает и по доходности, и по риску, или сделать столь модную ныне "Штангу Талеба" - скомбинировать низкорисковый актив с высокорисковым, а желаемой доходности добиться выбирая соотношение между частями?

Тут надо вспомнить Марковица, который задолго до Талеба разработал теорию эффективного портфеля: как максимально правильно составить портфель из разных активов и добиться наилучших результатов. Примечательно, что для своих собственных личных финансов Марковиц НЕ использовал - он был безусловно умным человеком и что-то такое знал про свою теорию; то, что хорошо для получения Нобелевской премии не всегда хорошо для ее реального сохранения и приумножения.

Ключевым моментом (и ключевой проблемой) подхода Марковица является матрица ковариаций - как разные активы коррелированны между собой. Именно использование корреляций и позволяет добиваться очень красивых (и очень теоретических) результатов. Беда в том, что корреляции нестационарны. Хуже того, они катастрофически нестационарны и в случае сколько-нибудь серьезных проблем, активы, имевшие низкую корреляцию в прошлом, вдруг начинают синхронно и вполне коррелированно лететь в пропасть, убивая портфель и красивые теории. Получению Нобелевской премии это никак не помешало, но на практике наивное использование портфельной теории по степени глупости может соперничать только с бездумным использованием критерия Келли (без понимания что и какой ценой он максимизирует).

Но вернемся к Талебу и его, прости господи, Штанге. Мы уже сделали много упрощений и допущений, почему б не сделать еще одно? Очень радикальное и упрощающее жизнь. Пусть наши активы слабо коррелированны - по идее в этом предположении и формулы Марковица будут прекрасно работать, зачем тогда нужна Штанга? Даст ли она хоть какое-то преимущество (Марковиц вообще-то показал, что его результат неулучшаемый).

Упростив задачу до предела, рассмотрим два случая: трейдер А выбирает некий средний актив, допустим матожидание у него +0.2% и σ 2%. Трейдер Б, начитавшийся Талеба, собирает штангу. У него есть целый ряд вариантов, например он может взять актив +0.1% / 1% и скомбинировать его с активом +0.4% / 4%. Или же в качестве рискового взять еще более доходный и волатильный инструмент, но уменьшить его долю. Допустим, он что-то там выбрал и выбрал пропорции между частями штанги такими, что средняя доходность оказалась как у трейдера А, +0.2% на сделку. Трейдер Б выиграет, если при этом у него окажется ниже дисперсия, а значит ниже просадки и ниже риск, чем у трейдера А.

Будет ли так на самом деле, скажем через год усердных торгов? Кто победит, у кого будет лучше результат? Конечно же у трейдера Б! Результат будет лучше и сильно лучше. Аплодисменты, овации, слава Талебу, занавес... Стоп. Рано. На самом деле выигрыш трейдера Б не потому, что он использовал Штангу. У него было другое и очень сильное преимущество, которое можно умудриться не заметить: трейдер А имел только один источник дохода, только одну систему, у трейдера Б их было ДВЕ. Две некоррелированные (или хотя бы слабокоррелированные системы). А это огромное преимущество.

Поставим наших трейдеров в равное положение, пусть у трейдера А тоже будут две средних системы, пусть у обоих этих систем матожидание по-прежнему +0.2% и σ 2%, но только это две РАЗНЫЕ, независимые друг от друга и малокоррелированные системы. И трейдер А складывает их вместе, как складывает свою штангу трейдер Б. Кто победит в этом случае? Победит дружба. Боевая ничья. Или чудес не бывает и природу не обманешь. Штанга давала преимущество за счет того, что в ее состав включался не один, а два актива, именно это (и только это) обеспечивало преимущество. Если бы наш трейдер Б увлекся как следует и включил бы еще больше активов, результат был бы еще лучше. Намного лучше. С оговоркой, что системы независимы и малокоррелированны. Иначе это "лучше" и "намного лучше" развеется как мираж.

То есть штанга Талеба лажа и надо искать некоррелированные активы и составлять из них портфель, заодно перечитав Марковица? И опять не все так просто.. We need to go deeper. Собственно, есть три нюанса, которые делают Штангу оправданной. Во-первых, шансы на низкую корреляцию у активов из разных концов спектра риска выше, чем у активов в одной области спектра. То есть наш трейдер Б имеет больше шансов найти действительно низкокоррелированные активы, чем трейдер А, который смотрит на гораздо более однотипные активы. То есть у трейдеров А и Б будет ничья, если они смогут найти слабокоррелированные активы, но сделать это трейдеру Б будет существенно проще!

Во-вторых, мы сделали очень сильные допущения, в частности приняв, что высокодоходные активы по природе своей такие же как и консервативные, просто у них выше матожидание, но и соответственно дисперсия, причем распределение результатов нормальное или близкое к нему. Это слишком примитивное предположение. Настоящий хороший высокодоходный (и высокорисковый, как же без этого) актив обладает существенной асимметрией, свойством лотерейности или толстого правого хвоста, когда актив может внезапно дать очень большой, кратный доход, сильно превосходящий обычные результаты. Это тоже Черный Лебедь, только позитивный Черный Лебедь. Наличие таких активов будет давать существенное преимущество штанге, однако представляется весьма проблемным априорная оценка ожидаемых результатов.