Как я писал, при долгосрочном инвестировании есть три основных проблемы:

-

Доходность и инфляция, сможете ли вы обгонять инфляцию долгие годы? Причем инфляцию будущего, которая

неизвестно какой будет.

-

Шоковые события, они же Черные Лебеди - всевозможные критические события, негативно

(обычно негативно, хотя изредка, но прилетают прекрасные позитивные Черные Лебеди) влияющие на ваш капитал.

К сожалению,

одного по-настоящему черного лебедя хватит, чтобы испортить все, возможно даже фатально. И если на

коротком горизонте можно понадеяться, что никаких

шоков не произойдет, они все же редкое явление, то на долгосроке у вас скорее есть гарантия

их появления

-

Волатильность. И если про инфляцию, да и про шоки, обычно все же помнят, то о влиянии волатильности

задумываются очень нечасто. А зря. Об этой проблеме сегодня и поговорим.

Волатильность. Давайте очень сильно упростим себе жизнь и будем предполагать нормальное распределение результатов,

что, в частности, подразумевает отсутствие Черных Лебедей.

Будем рассматривать мультипликативную динамику капитала (геометрическое управление капиталом) - когда каждый раз

на кон ставится вся имеющаяся сумма. Этому же случаю соответствует простая покупка и удержание некоторого актива.

При мультипликативной динамике результаты отдельных сделок (дней, недель, месяцев - неважно, что вы выберете за основу)

перемножаются, при увеличении капитала увеличивается и ставка, а значит, возникает сложный процент, прекрасная

экспонента, уносящая вас к несметным богатствам.

Можно поэкспериментировать с Инвестиционным Калькулятором и насладиться прогнозами;

они и правда прекрасные, особенно

если доходность не слишком маленькая, а срок инвестирования достаточно велик. Получить увеличение капитала в десятки

и даже сотни раз представляется вполне реальным при вполне реалистичных предположениях.

Кривая эквити будет прекрасной ровненькой экспонентой (или прямой линией, если график в логарифмическом масштабе).

Посмотрим, что же получится с ним, если учесть волатильность. Причем по хорошему, как я уже писал, надо учитывать

не только волатильность результатов, но и волатильность инфляции, если нас интересует реальный, а не номинальный

результат.

В очередной раз, сделав несбыточное предположение о стационарности и нормальности распределения результатов,

посмотрим, что будет получаться на довольно большом сроке при заданных доходности и волатильности.

Распределение результата будет носить логнормальный характер. Логнормальное распределение сильно асимметрично.

У него толстый правый хвост резкое падение слева. Воспринимать асимметричные распределения довольно тяжело и

непривычно, особенно без опыта. Среднее арифметическое, медиана и мода такого распределения не совпадают, более

того, могут очень сильно не совпадать. Тяжелый правый хвост сильно завышает среднее арифметическое, на которое

привыкли смотреть многие и которое так обманчиво. Гораздо правильнее смотреть на медиану и моду, причем это

почти универсальный совет для всех случаев. Почему среднее арифметическое (как и матожидание) могут очень сильно

обманывать и почему на них стоит смотреть с большой опаской

Дисперсия логнормального распределения огромная. Мало того, что она зависит от дисперсии сделок, из которых состоит

серия, она еще и увеличивается при увеличении матожидания! То есть увеличение доходности системы, что вроде бы

должно быть однозначно хорошо, увеличивает итоговую дисперсию и сильно! Другими словами результат в целом

становится лучше, но разброс и непредсказуемость итога тоже увеличиваются и сильно.

Заметим, что при арифметическом управлении капиталом такого эффекта нет. Напомню, при арифметическом

управлении капиталом мы каждый раз на кон ставим фиксированную сумму, если выиграли - изымаем прибыль,

если проиграли - докладываем деньги так, чтобы сумма осталась неизменной. Арифметическое управление приводит

к аддитивной динамике капитала. Чем дольше играем, тем более

предсказуем результат (если его оценивать как ожидаемый разброс, деленный на ожидаемую величину выигрыша, к слову,

это величина обратная коэффициенту Шарпа). Соответственно, увеличение доходности при арифметическом подходе приносит

только хорошее: итоговый результат пропорционально возрастает, дисперсия остается неизменной. Однако, увы,

арифметический подход приводит только к линейному нарастанию капитала, эффекта сложного процента и экспоненты не будет.

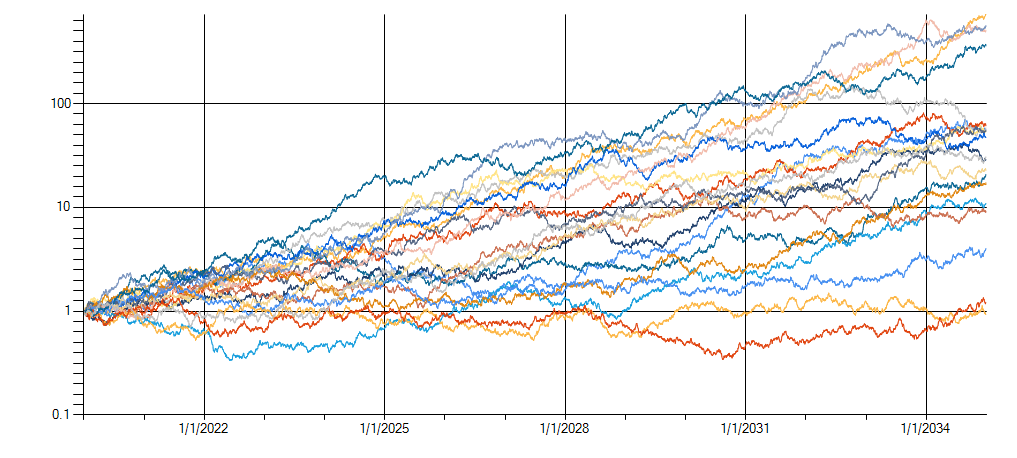

Впрочем, все это лучше увидеть, чем читать. Результаты можно визуализировать двумя способами.

Можно сделать некоторое количество "забегов", имитируя результаты торгов, и на одном графике показать их все.

Каждая линия на графике - это некая виртуальная "судьба" инвестора. Заметим, что поскольку речь идет о долгосроке,

то выпавшая на вашу долю линия по сути дела и есть финансовый результат жизни инвестора. Если таблеток для

бессмертия не изобретут, у вас просто не будет возможности "взять себе еще одну линию", переиграть все по новой.

Вы считаете себя везучим человеком? Это очень пригодится.

Посмотрите насколько отличаются эти линии. Можно также посмотреть на гистограмму итоговых результатов и

помедитировать над ней. Картинки с несколькими примерами в конце статьи, каждую можно кликать, чтобы увеличить.

Кроме того, на сайте есть сервисы и для визуализации динамики капитала и для просмотра гистограмм

распределения результатов - вы можете "поиграться" с ними вживую, задавая свои параметры и изучая получающиеся

результаты. Задумайтесь над тем, насколько огромен итоговый разброс, вы можете сделать прекрасную систему с

прекрасными матожиданием и дисперсией, но результат очень сильно зависит просто от случайности, от везения.

Хотя, разумеется, при положительном матожидании и большом сроке выбор будет между хорошим и очень-очень хорошим,

что не может не радовать.

Отмечу несколько моментов.

-

На долгосроке при реалистических параметрах итоговый результат очень волатилен и непредсказуем.

Увы, в существенной степени он зависит от вашего везения.

-

Учет инфляции и волатильности инфляции делают результат существенно хуже.

-

Если на странице с симуляцией динамики капитала вы понажимаете несколько раз кнопку "Обновить", то увидите,

что новые и новые виртуальные "судьбы долгосрочных инвесторов" каждый раз все новые, разброс реально огромен.

-

Способы стабилизации результата и снижения итоговой дисперсии есть, об этом в книге, которая скоро выйдет.

-

Толстый правый хвост наводит на мысли о том, что из этого можно извлечь некую пользу. Возможно, скоро

мне будет что рассказать.

Ну и напоследок небольшое лирическое отступление на злобу дня. Александр Марков - биолог и популяризатор

науки, автор прекраснейших книг о биологии и эволюции, как-то рассказывал в своей лекции про некий вид

мышей полевок, над самцами которого эволюция поглумилась ужасно беспощадным образом. После первого

спаривания у бедных самцов на физиологическом уровне происходит фиксация на данную конкретную его первую

(и последнюю) самку, в будущем он сможет только с ней. И если с ней что-то случится, например, она попадет

в пасть какой-нибудь хищной и коварной лисицы, бедный самец обречен до конца дней вести бесполый образ жизни.

Один из слушателей, пораженный такой мышиной верностью (лебединая отдыхает), уточнил на всякий случай, а

самки этих мышей тоже такие же верные? Александр не ожидал, видимо, такого вопроса и после секундной паузы

выдал блестящий ответ: "Нуууу… они В ЦЕЛОМ тоже верные". Торгуя на долгосроке с положительным матожиданием,

вы получите сложный процент и В ЦЕЛОМ хорошо заработаете. На картинках ниже можете посмотреть как все может быть.

Графики

μ=0.12 σ=2 , теоретический коэффициент Шарпа, вычисленный классическим способом: 0.95

Гораздо более лучшая система μ=0.2 σ=2 , теоретический коэффициент Шарпа, вычисленный классическим способом: 1.59

Пример гистограммы итогового распределения результатов. μ=0.12 σ=2 , теоретический коэффициент Шарпа, вычисленный классическим способом: 0.95

За два года торговли:

Среднее арифметическое: 82.5%, Медиана: 65.0%, σ=86.38

Итоговый убыток в 13.16% случаев, потеря более трети капитала: 2.18%

За два пять лет:

Среднее арифметическое: 352.9%, Медиана: 249.7%, σ=366.97

Итоговый убыток в 3.88% случаев, потеря более трети капитала: 0.96%, потеря более ¾ капитала в 0.01%

Высокий столбик справа собирает в себя толстый правый хвост, результаты выше 1000%